بانکها چگونه میتوانند در اقتصاد API شکوفا شوند؟

بانکها به منظور همگام شدن با رقابت فزاینده از سوی شرکتها در داخل و خارج صنعت، لازم است خدمات نوآورانهای را پابهپای دیگر سازمانهای کوچکتر و نابتر ارائه دهند.

اگر چه فناوریهای بسیاری (همچون هوش مصنوعی (AI)، بیومتریک و یادگیری ماشینی) در اختیار بانکها قرار دارد که به آنها کمک میکند از رقابتپذیری بالایی برخوردار باشند، اما لازم است عوامل تسریعکنندهای نیز در داخل داشته باشند تا بتوانند با سرعت بالایی نوآوریها را وارد بازار کنند. رابطهای برنامهنویسی نرمافزار یا APIها همان عناصری هستند که اگر از آنها درست استفاده شود میتوانند این فرایند را تسریع کنند. APIها میتوانند در کنار یک استراتژی دقیق و شفاف برای بانکداری باز که روشی امن برای اشتراکگذاری دادهها میان ارایهدهندگان خدمات دارای مجوز و اشخاص ثالث فراهم میکند، زیربنای فعالیتهای بانکها را برای برقراری و ادامهی ارتباط با مشتریان فراهم سازند. بانکها با استفاده از قابلیتهای منحصر به فرد APIها جهت تسهیل ارتباطات و تعاملات و نیز با بهرهگیری از ساختارهای مبتنی بر API میتوانند تحولی در خود ایجاد کنند و با این کار دریچهای را به سوی منابع جدید ارزش کسبوکار پیش روی خود بگشایند.

طی دهه گذشته، بسیاری از بانکها در واکنش به فشارهای رقابتی یا فشارهای وارده از سوی نهادهای قانونگذار، استفاده از APIها را در سیستمهای فناوری اطلاعات خود آغاز کردهاند. اما تحقیقات اخیر نشان میدهند تنها تعداد کمی از این بانکها به پتانسیل واقعی ساختارهای مبتنی بر API به طور کامل واقفاند. چرا که APIها صرفا یک راهحل فناورانه نیستند و قابلیتهای بیشتری دارند. بانکها به منظور استفادهی کامل از قابلیتهای APIها لازم است:

- دربارهی رویکردشان نسبت به بهکارگیری API تجدید نظر کنند

- به فناوریهایی برای توانمندسازی API بیندیشند

- به حاکمیت برای ارایهی API فکر کنند

- اقداماتی را برای فعالسازی اکوسیستم API در نظر بگیرند.

اینها چهار رکن «اقتصاد API» هستند. برای رسیدن به این هدف، بهتر است گامی به عقب برداریم تا بتوانیم عمیقتر درک کنیم که منظور از APIها چیست؟ و چه نقشی در محیط بانکداری و اکوسیستم بانکداری باز ایفا میکنند؟

تاریخچهی مختصری درباره APIها

رابط برنامهنویسی نرمافزار مفهوم نوینی نیست، بلکه بیش از ۲۰ سال است که از APIها در فناوری اطلاعات شرکتها استفاده میشود.

آنچه امروز تغییر کرده است، کاربرد گستردهی APIهاست. APIها زمانی به کاربردهای نرمافزاری داخلی خاص محدود میشدند که در اصل برای کاهش هزینههای سربار عملیاتی به کار میرفتند؛ اما امروزه وارد جریان اصلی کسبوکار شدهاند. APIهای باز این امکان را برای شرکتها فراهم کردهاند تا با ارایهی خدمات به مشتریانشان، از طریق همانندسازی و توزیع مجدد دادهها، محصولات و خدمات سایر ارایهدهندگان، و استفادهی مستقیم از APIهای آنها، مدلهای جدید کسبوکار را خلق نمایند. برای مثال میتوان به خدمات جستجوی وب شرکتی مثل Trivago ،شرکتهای خردهفروش مثل ایبی و آمازون و شرکتهای تلهکام مثل سیسکو سیستم اشاره کرد. تخمین زده میشود که

« Salesforce.com چیزی حدود ۵۰ درصد از درآمد خود را از طریق APIها بهدست میآورد. همچنین اکسپدیا ۹۰ درصد و ایبی ۶۰ درصد از درآمد خود را از این طریق کسب میکنند.»

کاربرد API به سرعت رشد کرده است و به نقل از گزارشی که شرکت Apigee در سال ۲۰۱۶ منتشر کرد (که اکنون بخشی از گوگل است) رسانهها، کسبوکارهای خردهفروشی و صنایع خدمات اطلاعاتی، ۷۳ درصد از ترافیک API را به خود اختصاص دادهاند. انتظار داریم که استفاده از APIها همچنان ادامه داشته باشدو رشد کند. با این حال، صنایع خدمات مالی و بانکداری، از نظر بهکارگیری APIها، به دلایل گوناگونی، از سایر صنایع عقبتر هستند. اما این رویه در حال تغییر است و بانکها به سرعت در حال افزایش بهکارگیری APIها هستند.

نیروهای موثر بر بهکارگیری API

برای درک این مساله که چرا بانکها در استفاده از API در شرایط فعلی قرار گرفتهاند، لازم است درک کنیم چه عواملی بانکها را به سمت بهکارگیری API سوق داده است.

- قوانین و مقررات در اروپا و سایر کشورها

قوانین و مقررات جدیدی مثل دستورالعمل خدمات پرداخت یا PSD2 و بانکداری باز باعث شده است تا فشار شدیدی برای بهکارگیری API اعمال شود. هدف اصلی این قوانین و مقررات این است که بانکها نسبت به موجودیتهای (واحدهای) جدید بازار رویکرد «باز» داشته باشند تا هم نوآوری را ترویج کنند و هم منافع مشتریان نهایی را تامین نمایند. APIها جزو روشهایی هستند که برای «باز شدن» بانکها، مورد توافق اکثریت هستند (به دلیل امنیت بالا). اگر چه تمامی کشورها و مناطق این مسیر قانونی را طی نکردهاند، اما در مناطقی که این قوانین و مقررات اعمال میشود، تاثیرگذاری زیادی بر بهکارگیری API داشته است.

- رقبای جدید صنعت خدمات مالی صنعتی

این اتفاق که مستعد تحولات اساسی نوآورانه است، توجه رقبای جدیدی مثل شرکتهای فینتک، بانکهای چالشگر و بانکهای جدید را به خود جلب کرده است تا با استفاده از فناوری، فعالیتها و مدلهای بانکداری سنتی را به چالش بکشند. بانکهای بزرگ کنونی با تلاش برای تغییر سریع، نوآوری و شرکت در اکوسیستمها، که همگی بهواسطهی APIها تسهیل میشود، به این رقبا واکنش نشان میدهند.

- مشتریانی که به تازگی توانمند شدهاند

امروزه مشتریان بانک تا حدی به دلیل کار با غولهای اینترنت مثل گوگل و آمازون، در زمینه فناوری باتجربهتر و آگاهتر شدهاند. آنها از خدمات تازهواردان به صنعت استقبال میکنند و انتظار دارند بانکهای سنتی نیز در همان سطح، خدمات ارائه دهند و نوآوری ایجاد کنند. با توجه به اینکه نرخ ریزش مشتری (به نفع بانکهای چالشگر) رو به افزایش است، بانکهای سنتی به دنبال روشهایی هستند تا تجربهی مشتریان را بهبود بخشند و کالاها و خدمات بهتری به آنها ارائه دهند. بانکهای سنتی این کار را تا حدی بهواسطهی فینتکها انجام میدهند که تمامی این موارد با ساختار مبتنی بر API تسهیل میشود.

- جستجو برای جریانهای درآمدی جدید

بسیاری از بانکها با رشد کند کسبوکارهای سنتیشان مواجه بوده و به دنبال شناسایی و توسعهی جریانهای درآمدی جدید هستند. APIها با ارایهی خدمات سنتی به مشتریان جدید یا با خلق و توزیع محصولات جدید، زمینه را برای رشد فراهم میکنند. همچنین، بانکهایی که از فناوریهایی مثل AI ،یادگیری ماشینی و ابر استفاده میکنند، به این نتیجه رسیدهاند که APIها با این فناوریها همسو هستند. APIها امکان یکپارچگی آسان را فراهم میسازند و به واحدها و کارکردهای داخلی کسبوکار کمک میکنند تا به شیوهای مداوم و امن، اطلاعات را با یکدیگر و با شرکای بیرونی و یا مشتریان، مبادله کنند.

چسب دیجیتال بانکهای مدرن

APIها همچون چسب دیجیتالی هستند که بانکهای مدرن (و دیگر سازمانها) را به یکدیگر پیوند میدهند

APIها این امکان را برای بانکها فراهم میکنند تا هم در داخل سازمان و هم در خارج از اکوسیستم سازمان، دادهها را مبادله کنند. چنین قابلیتی به بانکها کمک میکند تا به شکل کارآمدتری از محصولات موجود پشتیبانی کنند و به مؤسسات دادهمحوری تبدیل شوند که طیف وسیعتری از محصولات را به مشتریانشان ارائه میدهند. ساختار API محور، ساختاری چابک است که به کاربران اجازه میدهد APIها را در مقیاس وسیعتر و با سرعت بیشتری تولید، منتشر و از آنها بهرهبرداری کنند. APIها با کمک به برقراری پیوند میان سیستمهای موجود، انعطافپذیری سازمان را افزایش داده و معرفی کالاها و خدمات جدید به بازار را تسهیل میکنند و به تبع آن، جریانهای درآمدی جدیدی را موجب میشوند.

ترکیب درست و مناسب APIهای داخلی، شرکای تجاری و عمومی میتواند کارایی شرکای تجاری و عمومی را افزایش داده و زمان معرفی محصولات و ویژگیهای جدید به بازار را کاهش دهد تا سریعتر به دست مشتریانی برسد که روزبهروز به نیازها و خواستههایشان افزوده میشود. امروزه، بانکهای پیشرو از APIهای داخلی تخصصی استفاده میکنند که مجزا و مستقل هستند و به طور خاص برای کار معینی، طراحی شدهاند. این APIهای تخصصی که معموال «مایکروسرویس» یا «خدمات خرد» نامیده میشوند به بانکها اجازه میدهند تا لایههای انتزاعی بر فراز پلتفرمهای پیشین خود ایجاد کنند و به این ترتیب، زحمت و هزینهی یکپارچهسازی را تا حد زیادی کاهش دهند. این خدمات خرد در کنار یکدیگر قادرند APIهای بیرونی (عمومی) جدید، تجاری و ساده شدهای را بسازند که هدف آنها حل مسائل کسبوکار یا خلق ارزشهای پیشنهادی جدید برای مشتریان است.

در چشمانداز نوین و در حال تحول بانکداری امروز، از بانکها انتظار میرود تا فعالانه با طیف متنوعی از فروشندگان، همکاران و شرکا تعامل داشته باشند و بتوانند سادهشدهترین و متمایزترین محصولات را در اختیار مشتریانشان قرار دهند. APIها، با الگویی مشابه مدلهایی که کارآییشان قبلا در صنایع دیگری همچون صنایع مخابراتی و گردشگری اثبات شده است، پایه و اساس تعامل بانکها با این فروشندگان، همکاران، و شرکای «اکوسیستمی» را تشکیل میدهند.

مزیت رقابتی بانکهای APIمحور

بانکهایی که ساختار APIمحور مناسبی را برای خود ایجاد و حفظ نمایند، میتوانند به مزایای رقابتی چشمگیری دست پیدا کنند که از آن جمله میتوان به قابلیت ارائهی خدمات سفارشی از طریق رابطهای دیجیتالی جذاب و آسانکاربرد اشاره کرد. تحقیقات ما نشان میدهد درآمد بانکهایی که از امکانات بانکداری باز و APIمحور جدید استفاده میکنند ممکن است تا ۲۰ درصد افزایش پیدا کند. این در حالی است که بانکهای دیگر، که از قافلهی بازیکنان برهمزنندهی صنعت عقب هستند، با خطر کاهش ۳۰ درصدی درآمدهای خود تا سال ۲۰۲۰ مواجهاند. بانکها میتوانند با متصلکردن سیستمهای اصلی و مرکزی خود، تجربهای یکپارچه را برای مشتریانشان رقم بزنند و زمان تولید محصولات، کالاها و خدمات جدید و معرفی آنها به بازار را کاهش دهند و همزمان در پیشهزینههای لازم برای خلق کالاها و خدمات جدید صرفهجویی کنند. در برخی موارد، بانکهای بزرگ میتوانند API را به عنوان یک خدمت (APIaaS) به بانکهای کوچکتر ارائه کنند و در نتیجه، از زیرساخت API جدیدشان کسب درآمد کرده و چرخهی بازگشت سرمایه را کوتاهتر نمایند. هدف نهایی بانکها باید این باشد که در اکوسیستمی پویا، جایگاهی اصلی و محوری پیدا کنند و نه تنها ارزش و آسایش را برای مشتریان فراهم کنند، بلکه تجربهی شخصی و بسیار لذتبخشی را برای آنها رقم بزنند. APIها باید به هستهی اصلی مدلهای کسبوکار بانکداری نوین تبدیل شوند. بانکهای متعددی گامهای اولیه را برداشتهاند، اما هنوز بسیاری از بانکها در کشمکش هستند و درک درستی از این فرایند ندارند. این بانکها به جای آنکه چابک باشند و APIها را در سرتاسر اکوسیستم یکپارچه کنند، هنوز در اعمال تغییرات، کند عمل میکنند و به طور شفاف نمیدانند چه طور از APIهایشان درآمدزایی کنند. به نظر میرسد این بانکها هنوز تا دستیابی به مزایای کامل ساختار API محور، از جمله بهبود تجربهی مشتری و تسریع تولید و عرضهی محصولات جدید و بهینهسازی محصولات موجود، راه درازی در پیش دارند.

چالشهای بهکارگیری API

بانکها در مسیر خود برای تحقق مزایای مدلهای کسبوکار و ساختارهای API محور، با چالشهای قابلتوجهی مواجه هستند.

اگر چه بانکها به طور فزایندهای از مزایای زیرساخت APIمحور آگاه شدهاند و بسیاری از بانکهایی که سهم زیادی در بازار دارند به نوعی توسعهی APIها را آغاز کردهاند؛ همچنان موانعی بر سر راه «موفقیت» وجود دارد که برخی از آنها عبارتند از:

- شروع واکنشگرایانه

بسیاری از بانکها، در بهکارگیری APIها رویکرد واکنشگرایانهای در پیش گرفتهاند. اگر برنامههای API بدون داشتن چشمانداز استراتژیک، از جمله بدون داشتن یک استراتژی بانکداری باز شفاف و تعریفشده، سرهمبندی شوند، این ریسک وجود دارد که به برنامههای IT با هزینههای سرمایهای سنگین تبدیل شوند که علاوه بر این هزینههای فزاینده، بازدهی مالی محدودی دارند.

- سیستمهای پیشین

بسیاری از بانکهای بزرگ با بهرهگیری از سیستمهای پیشین مبتنی بر ساختار یکتکه و رابطهای سفارشی فعالیت میکنند. این سیستمها اغلب کاربرد دشواری دارند، بیش از حد پرریسک هستند و جایگزین کردنشان بسیار پرهزینه است که همین مسائل توانایی بانکها را در معرفی محصولات جدید به بازار محدود میکند.

- رویکرد چندگانه (غیریکپارچه)

اگر مدیریت استراتژیک در سطوح ارشد وجود نداشته باشد، برنامههای API با خطر اجرای غیریکپارچه و چندگانه مواجه میشوند. رویکرد اولویتبخشی به API در یک حوزه را نباید برای حوزههای دیگر بهکار گرفت، حتی اگر هر دو از یک کانال ارایهی یکسان و از یک پلتفرم نرمافزاری واحد استفاده کنند. تلاش دوباره و بعضا چندباره برای توسعهی این برنامهها در حوزههای گوناگون کسبوکار یا در نواحی گوناگون جغرافیایی ممکن است باعث افزایش هزینهها و کاهش سود شود.

مدلهای جدید کسبوکار APIها

APIها فرصت کسبوکار جدیدی را پیش روی بانکها قرار میدهند که مستلزم مدل جدیدی است که با مدلهای مرسوم و رایج مبتنی بر محصول یا کانال خود تفاوت دارد. ذینفعان کسبوکار ممکن است نسبت به APIها دیدگاه محدودی داشته باشند یا صرفا از منظر فناوری به آنها نگاه کنند و این امر توانایی بانکها را برای درآمدزایی از APIها و ایجاد جریانهای درآمدی جدید محدود میکند. چالشهای دیگر عبارتند از: تأکید سختگیرانه بر کاهش هزینهها که مانع از انتقال دانش میان تیمها میشود؛ فعالیت جزیرهای تیمهای توسعه به جای گسترش در بخشهای مختلف سازمان؛

نبود ساختار دادهی منسجم؛ عدم شفافیت در رابطه با مالکیت داده؛ و قوانین و مقررات مربوط به محافظت از داده و امنیت داده، مثل قانون عمومی حفاظت از دادهها (GDPR).

از دیدگاه ما، مدیریت اثربخش API برای بانکها بر مبنای چهار رکن اصلی استوار است:

- رویکرد

- فناوری

- حاکمیت

- مدیریت اکوسیستم

رویکرد

داشتن رویکرد کسبوکارمحور سنگ بنای مدیریت اثربخش API است. همانگونه که در شکل(۱) مشاهده میکنید، تبدیل سازمان به ساختار API محور، نیازمند تغییر قابل توجه شیوهی تعریف کالاها و خدمات و ارایهی آنها توسط تیمهای IT است. برخی از عواملی که میتوانند پشتیبان این تغییر باشند، عبارتند از:

- چارچوب ذهنی

چارچوب ذهنی اولویتبخشی به API یا first-API باید در تمامی سطوح کسبوکار و IT بانکها لحاظ شود. APIها صرفا نوع دیگری از سیستمهای IT نیستند، بلکه مفهوم کاملا جدیدی را در بر میگیرند. ذینفعان کسبوکار باید به فکر ایجاد پیشگذاردهای ارزش (Proposition Value) جدیدی باشند که بتوان آنها را از طریق APIها ارائه کرد و به نیازهای مشتریان پاسخ داد.

- رویکرد از بالا به پایین

رهبران بانکها باید چارچوب ذهنی اولویتبخشی به API را سرلوحه کار خود قرار دهند و تأکید کنند که API ها نه تنها میتوانند در ایجاد راهحلهای جدید نقش داشته باشند، بلکه میتوانند وسیلهای برای ارائهی این راهحلها به مشتریان باشند. جف بزوس، مؤسس و مدیرعامل شرکت آمازون، در اقدامی بینظیر، تمام سیستمها و تیمهای داخلی را ملزم کرده است تا رویکرد با استفاده از APIها ارتباط برقرار کنند. این اقدام، در تبدیل این شرکت به غول پلتفرمی کنونی نقش بسیار مهمی داشته است. بدون چشمانداز شفاف و راهبردی و همچنین لازام از سوی مدیران، بانکهای بزرگ با ریسک بهکارگیری غیریکپارچهی API مواجه خواهند بود که به نوبهی خود، به دوبارهکاری و کاهش قابلیت استفادهی مجدد (reusability) منجر میشود. در نتیجه، ممکن است هزینهها افزایش یابد و مزایای ساختارهای مبتنی بر API به طور کامل محقق نشوند.

- قابلیت استفادهی مجدد

ترویج فرهنگ قابلیت استفادهی مجدد، یکی دیگر از عناصر کلیدی در ایجاد سازمانی بهواقع API محور است. تیمهای طراحی و کسبوکار، پیش از تولید هر محصول جدیدی، باید در نظر بگیرند چه در اختیار دارند، آیا میتوان از آن دوباره استفاده کرد، و چگونه این امر امکانپذیر است. اگر همهی تیمهای IT و کسبوکار مفهوم «استفادهی مجدد از محصول و تولید محصول برای استفادهی مجدد» را در خود نهادینه کنند، گام مهمی در راستای ایجاد فرهنگ استفادهی مجدد برداشتهاند. با تدوین شاخصهای کلیدی عملکرد (KPI) در سازمان برای استفادهی مجدد از APIها میتوان این فرهنگ را بیش از پیش تقویت کرد.

فناوری

تصمیمگیریهای مناسب در زمینهی فناوری، برای اثربخشی تمامی برنامههای تحول API ضروری هستند. بانکهایی که به دنبال رویکرد اولویتبخشی به API هستند باید عوامل فناورانهای چون موارد زیر را در نظر داشته باشند:

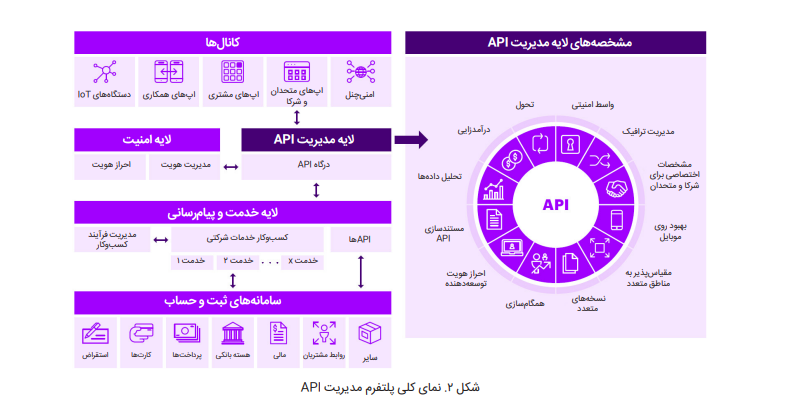

- پلتفرمهای مدیریت API

این پلتفرمها اجزای حیاتی ساختار مورد نظر محسوب میشوند و طیف وسیعی از قابلیتهای کلیدی، از مخازن API گرفته تا اجرای سیاستهای امنیتی، مدیریت ترافیک بر حسب نیاز، محافظت از سیستمهای Back-End و جلوگیری از حملههای منع سرویس (DDoS) را شامل میشوند. راهحلهای (نرمافزارهای) مدیریت API مدرن ویژگیهای بیشتری را در اختیار ما قرار میدهند، از جمله نمایش آمار بازدیدکنندگان، گزارش پیشرفتهی مدیریت تقلب و کلاهبرداری، و یکپارچگی با پورتال توسعهدهندگان. (به شکل ۲ مراجعه نمایید.)

- ساختار خدمات خرد

بانکها باید با در نظر گرفتن گزینههای مختلف، پیچیدگیهایی را که فناوریهای پیشین تحمیل میکنند کاهش دهند. در حالت ایدهآل، تمام پلتفرمهای داخل بانک باید منحصراً از طریق خدمات خرد (مایکروسرویس) ارتباط برقرار کنند فناوری و تمام اپلیکیشنهای چندپلتفرمی باید مبتنی بر خدمات خردی باشند که روی پلتفرمهای پیشین ایجاد شدهاند.

- مدیریت کاتالوگ API

قابلیت مشاهده و بررسی یکی از عوامل کلیدی است که امکان استفادهی مجدد از API را فراهم میکند. داشتن یک کاتالوگ API قدرتمند و سازماندهیشده باعث میشود APIها قابل مشاهده و بررسی باشند و از فرهنگ استفادهی مجدد حمایت شود. اهمیت این قابلیت عمدتا در صنعت نادیده گرفته میشود و این مسئله اغلب موجب ساخت APIهای اضافی و تکراری میشود که هدف مشابهی را تأمین میکنند. تمامی APIها، اعم از داخلی یا بیرونی، باید در یک سیستم مدیریت کاتالوگ هوشمند به خوبی مستند و منتشر شوند.

- پایش

برای مدیریت اثربخش API به قابلیتهای پایشی گوناگونی نیاز است تا بتوان مواردی چون آمار استفاده، هویت کاربران API و … را ردگیری کرد. این قابلیتها برای حذف APIهای اضافی و پیشبرد رویکردی سازمانیافتهتر و پایدارتر ضروری هستند.

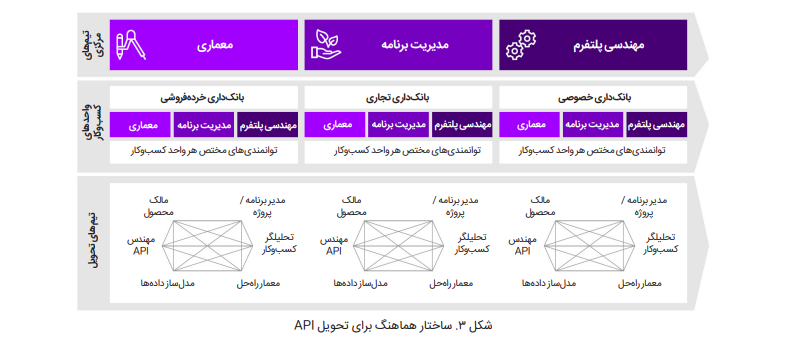

حاکمیت

حاکمیت قدرتمند و فرایندهای کارآمد به خلق چارچوبی برای ارائهی ساختار اثربخش API کمک میکند. همانگونه که در شکل ۳ مشاهده میکنید، ساختار حاکمیتی چندلایه میتواند در ترویج استفادهی مجدد از داراییها نقش داشته باشد و امکان ارائهی API در مقیاس وسیعتر و با سرعت بیشتر را فراهم سازد. علاوه بر این، شکل ۳ یک نمونه از ساختار حاکمیتی چندلایه و اعضای کلیدی آن را نشان میدهد.

- تیمهای مرکزی

لایهی بالایی تیمهای مرکزی را شامل میشود که وظیفهی آنها مدیریت و انتشار استانداردهای طراحی و ساختار، فعالیتهای ارجح، الگوها، فرآیندها و چارچوبهای حاکمیتی، مشارکت توسعهدهندگان، شتابدهندهها، پلتفرمهای مشترک API و ابزارهای مربوطه است. این تیم مسئول اصلی طراحی است و برای تمامی APIهایی که در واحدهای کسبوکار و واحدهای عملیاتی ساخته میشوند نقش دروازه اصلی کنترل کیفیت را ایفا میکند.

- تیمهای طراحی واحد کسبوکار

تیمهای طراحی مخصوص واحد کسبوکار در لایهی میانی قرار دارند. واحدهای کسبوکار باید «مراکز توانمندی» API مخصوص به خودشان را داشته باشند و نقشهای رهبری در آنها باید به وضوح تعریف شده باشد تا بتوانند حاکمیت API را برقرار کرده و به اجرا بگذارند و با استانداردهای سراسری و الگوها و فعالیتهای ارجح سراسری برای اجرای هماهنگ، همگام شوند. هر یک از واحدهای عملیاتی و یا کسبوکار باید یک تیم API کوچک یا متوسط داشته باشد که هم تولیدات خاص آن واحد (مثل تولید محصول جدید) و هم فعالیتهای عملیاتی را مدیریت کند. این تیمها از دستورالعملها و چارچوبهای تعیینشده توسط تیم مرکزی تبعیت میکنند و طرحهایشان را قبل از تحویل، برای مسئول طراحی مرکزی ارسال میکنند.

- تیمهای تحویل

در مرحلهی بعد، تیمهای طراحی برای خلق محصول API نهایی، با تیمهای تحویل همکاری میکنند. دواپس (DevOps) روش بسیار خوبی برای تحویل API است و به وسیلهی آن میتوان محصولات جدید را با روشهای چابک تولید کرد. به این ترتیب، تحویل توسط تیمهای دواپس (تیمهای کوچک مختص تحویل)، با پشتیبانی «مراکز توانمندی» در واحدهای کسبوکار، و بر اساس چارچوبها و استانداردهای مشترک و تعریفشده توسط تیمهای مرکزی انجام میشود. با ساختاری فراگیر و با تشکیل و مدیریت این تیمها، میتوان ترتیبی داد تا همهی APIها از استانداردهای یکسانی تبعیت کنند و دوبارهکاری کاهش پیدا کند.

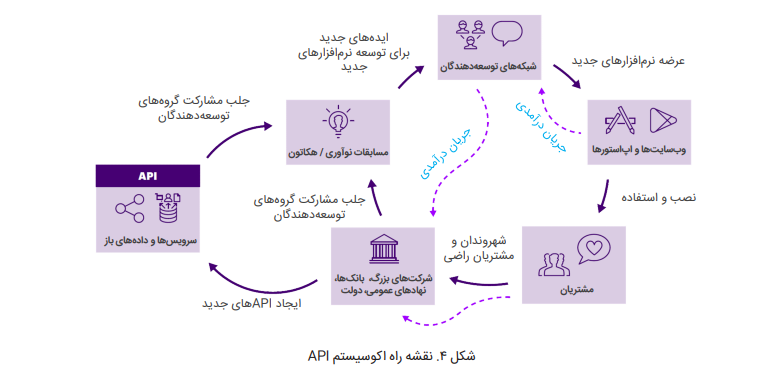

مدیریت اکوسیستم

در دنیای بههمپیوستهی امروز، ایدههای خوب از منابع گوناگونی سرچشمه میگیرند. بنابراین، بانکها دیگر نمیتوانند صرفا بر منابع و قابلیتهای داخلیشان متکی باشند، بلکه باید همکاری کنند، شبکه بسازند و از اندیشههای جدید، خواه منشاء درونسازمانی داشته باشند و خواه بیرونی، استقبال کنند. در اقتصاد API «موفقیت» هر سازمانی تا اندازهای به توانایی آن سازمان برای ایجاد یا مشارکت در یک اکوسیستم و جذب ارزش بیشتر از آن اکوسیستم بستگی دارد. بانکها باید عوامل گوناگونی را در نظر بگیرند تا مشارکت با سایر ارائهدهندگان نوآور و توسعهدهندگان را ترویج کنند. (به شکل ۴ مراجعه نمایید.) در چنین شرایطی، فرصتی برای بانکها فراهم میشود تا در نوآوری پیشگام شوند، کنسرسیومها و ائتلافهای آیندهنگرانه تشکیل دهند، و ایدههای جدید را ترویج کنند و در مجموع، بافت کلی صنعت را تغییر دهند.

- پورتال توسعهدهنده

پورتال توسعه (Dev) اولین درگاه برای توسعهدهندگانی است که به استفاده از APIهای بانکها علاقهمند هستند. جذب توسعهدهندگان از طریق ارائهی «بهترین» قابلیتها به همراه مستندسازی شفاف، فرایندهای سادهی ثبت نام و پشتیبانی درجه یک، به استقرار مؤثر API کمک میکند.

- تسهیل مشارکت

پیگیری رویکرد «استقبال از فینتکها» باعث تقویت نوآوری شده و راه را برای ورود جریانهای جدید درآمد هموار میکنند. برگزاری هکاتونهایی با تمرکز بر کاربران و یا طراحان، «سندباکسینگ» یا «کار با جعبهی شنی» برای APIهای ساختگی برای آزمایش تناسب کسبوکاری، و کشف کاربردهای جدید، برخی از روشهای ترویج این تعامل میباشند. همگامی (Onboarding) راحت، چارچوب قانونی ساده، مستندسازی شفاف و مدلهای قیمتگذاری انعطافپذیر، ویژگیهای دیگری هستند که مشارکت اکوسیستمی را تقویت میکنند و بانکها میتوانند با خلق همکاریهای مبتنی بر پلتفرم، گامهای بیشتری در راستای مشارکت اکوسیستمی بردارند.

- درآمدزایی

«مشارکت اکوسیستمی» در عرصهی بانکداری پدیدە نسبتا جدیدی است. بانکها باید برای توسعهی مدلهایی جهت درآمدزایی تلاش کنند تا بتوانند از محصولات APIمحور خود جریانهای درآمدی جدیدی ایجاد کنند. بانکها میتوانند از مدلهای قیمتگذاری متنوعی همچون پرداخت به ازای مصرف، قیمتگذاری بر اساس تعداد، رایگانپایه (فریمیوم) و تسهیم درآمد استفاده کنند. همچنین، به منظور آشکارسازی هر ِ چه بیشتر پتانسیل محصولات و خدماتAPIمحور خود، باید به فکر محصولاتی تخصصی با ویژگیهایی چون ردگیری انتها-به-انتها، تسهیم درآمد، وفاداری و دسترسی به حسابها باشند.

ملاحظات دیگری برای پیشبرد موثر API

ارکان چهارگانهای که ذکر شد برای تغییر و تحول موثر API ضروری هستند، اما بانکها باید به هنگام تغییر مسیر به سمت مدلهای کسبوکار و مدلهای فنی API محور، عوامل دیگری را نیز در نظر بگیرند. برخی از این عوامل عبارتند از:

داده: APIها امکان تبادل داده در سرتاسر سازمان را فراهم میکنند. در نتیجه، مالکیت داده، ذخیرهی داده و امنیت آن، و مطابقت با قوانین و مقرراتی همچون GDPR برای بانکها از اهمیت ویژهای برخوردار است. هر گونه نفوذ به دادهها نه تنها میتواند باعث خسارت مالی شود، بلکه میتواند به وجههی بانک نیز آسیب بزند و باعث سلب اعتماد مشتری شود. این در حالی است که اعتماد مشتری، عاملی کلیدی در تحقق بانکداری باز محسوب میشود. همچنین شرکتها باید با مسئولیتهای عمومیشان در رابطه با دادههایی که در فضای هوش مصنوعی (AI) جمعآوری و نگهداری میکنند، آشنا باشند.

امنیت: APIها به بانکها اجازه میدهند تا بهآسانی با اشخاص یا سازمانهای بیرونی تعامل داشته باشند، اما آنها را در معرض خطر حملات مخرب نیز قرار میدهند. بر خلاف روشهای مبتنی بر خواندن نمایشگر (Screen Scarping)، که مشتریان را وادار میکند اطلاعاتشان را با اشخاص ثالث به اشتراک بگذارند و در نتیجه فرصتی را برای حملات «شخص میانی» ایجاد کنند، APIها ماهیت امنی دارند. ملاحظات دیگری برای پیشبرد موثر API با این حال، باز هم لازم است امنیت زیرساخت کلی تأمین شود. بانکها به منظور حفاظت از دادهها و داراییهای دیگر باید ترکیبی از قابلیتهای امنیت زیرساخت و شبکه، و تمهیداتی مثل رمزگذاری پیوستهی دادهها، قطعهبندی دادهها، و زیرساخت کلیدی عمومی (PKI) را در اختیار داشته باشند.

مدلهای عملیاتی خدمات: بانکها به تعامل دیجیتال با اشخاص و سازمانهای بیرونی به منظور فروش کالاها و خدماتشان عادت ندارند. این مسئله، چالش جدیدی را در مورد نحوهی قیمتگذاری محصولات و دریافت هزینه از مشتریان و حتی تسهیم درآمد ایجاد میکند. بنابراین، بانکها باید مدلهای عملیاتی جدیدی را برای «بازی اکوسیستمی» تدوین کنند تا مسائلی مانند قیمتگذاری، دریافت هزینه، تسهیم درآمد و پشتیبانی از مشتری را برطرف نمایند.

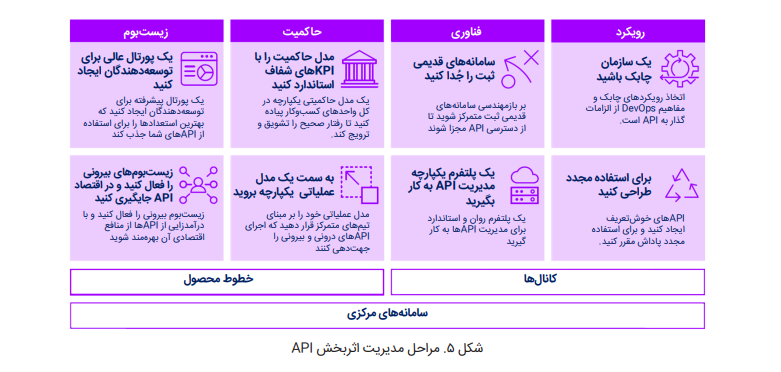

از کجا شروع کنیم

گذار موثر به مدل APIمحور نیازمند شروعی مطلوب است. تجربیات ما نشان داده است توسعهی یک استراتژی API در سرتاسر سازمان، به جای نگریستن به API به عنوان بخشی از فناوری اطلاعات، سرآغاز بهتری است.

همانگونه که در شکل ۵ ملاحظه میکنید، در هر یک از ارکان چهارگانه، تعدادی نقطهی شروع در نظر گرفته شده است. این نقاط میتوانند به بانکها کمک کنند برنامههای API را بر اساس مبانی مستحکمی بنا کنند. در نتیجه، استراتژی بانکداری باز به شکل موثرتری اجرا میشود و مطابقت با قوانین و مقررات، کارآیی عملیاتی و مزیت رقابتی تحقق مییابد.

رویکرد: رویکردی کسبوکارمحور در پیش بگیرید تا سازمان بانکی را به بنگاهی آمادهی API تبدیل کنید.

فناوری: از فناوری به عنوان تسهیلکننده به منظور پشتیبانی از گذار به رویکرد API ،با استفاده از ابزارهای مرتبط و دستورالعملهای ساختار فنی بهره بگیرید.

حاکمیت: در بانکی که در حال توسعهی API است، مبنای فرایندها و تعاملات را ایجاد کنید.

اکوسیستم: نوآوریها را از طریق روابط درونی و بیرونی جذب کرده و همزمان، فرصتهای آیندهنگرانه را فراهم کنید. سازمان مبتنی بر API سازمانی برای آینده است. شکوفایی در اقتصاد API کلید کشف منابع جدید ارزش تجاری برای بانکهای سراسر جهان است. بانکهایی که سفر API خود را به شیوههای منظم و سازماندهی شده آغاز کردهاند و استراتژی جامع و شفافی دارند، میتوانند با استفاده از مدلهای کسبوکار جدید و سودآور و نیز با ارائهی محصولات و خدماتی که به نیازهای مشتریان پاسخ میدهد و با زندگی پرمشغله ی آنها سازگار است، با سایرین رقابت کرده و در دنیای دیجیتال برنده باشند.

در شبکههای اجتماعی به اشتراک بگذارید