بانک مرکزی آمریکا از سرویس FedNow رونمایی کرد

طی ماه گذشته بانک مرکزی آمریکا با معرفی سرویس FedNow حرف و حدیثهای زیادی را سر زبانها انداخته است. در حالی که طبق گفته بانک مرکزی، FedNow قرار است سیستم مالی آمریکا را به قرن ۲۱م بیاورد، برخی معتقداند این اقدام دولت در راستای رهگیری بیشتر تراکنشها و گسترش اختیارات خود برای مسدودسازی حسابهای بانکی است. این افراد اعتقاد دارند دولت آمریکا مصمم است با رهگیری تراکنشها مخالفان خود را تهدید به مسدودسازی حساب کند. اما واقعیت چیست؟

سرویس FedNow چیست؟

سامانه FedNow در واقع یک سامانه انتقال وجه بین بانکی است که به بانکها و موسسات مالی اجازه میدهد تا در لحظه بین یکدیگر انتقال وجه انجام دهند. سابق بر این انتقال وجه در سیستم مالی آمریکا (پرداخت حقوق، پرداخت قبوض، انتقال وجه بین افراد و…) گاهی تا روزها زمان میبرد. در واقع هرچند وجه بلافاصله از حساب مشتری کسر میشد، اما روزها طول میکشید تا وجه به حساب دریافتکننده منتقل شود، روزهایی که با وجود تعطیلات و آخر هفتهها بیشتر هم میشد. البته روشهایی نظیر ارسال حواله برای انتقال وجه در زمان کمتر وجود داشت، اما این روشها هزینههای بیشتری بر مشتریان تحمیل میکرد.

راهکار دیگر استفاده از اپلیکیشنهای پرداختی نظیر ونمو (Venmo) بود که در نقش کیف پول دیجیتالی عمل کرده و امکان انتقال وجه بین کیف پولها و خرید از فروشگاهها را فراهم میکرد. اما این اپلیکیشنها برای انتقال وجه سقف مشخصی داشته و اگر شما قصد انتقال وجه از کیف پول به حساب بانکی خودتان را داشتید، باز هم با مشکل زمانی روبهرو بودید.

هند پیشتاز عرصه انتقال وجه آنی

این در حالی است که کشورهای کمتر توسعهیافته برای انتقال وجه در سیستم مالی خود با چنین مشکلاتی دستوپنجه نرم نمیکنند. هند در زمینه انتقال وجه آنی پیشتاز بوده و حتی کشورهایی نظیر نیجریه در این زمینه جلوتر از آمریکا قرار دارند. به همین دلیل بانک مرکزی آمریکا با ایجاد سامانه FedNow قصد دارد تا بیتوجهیهای گذشته در این زمینه را جبران کند.

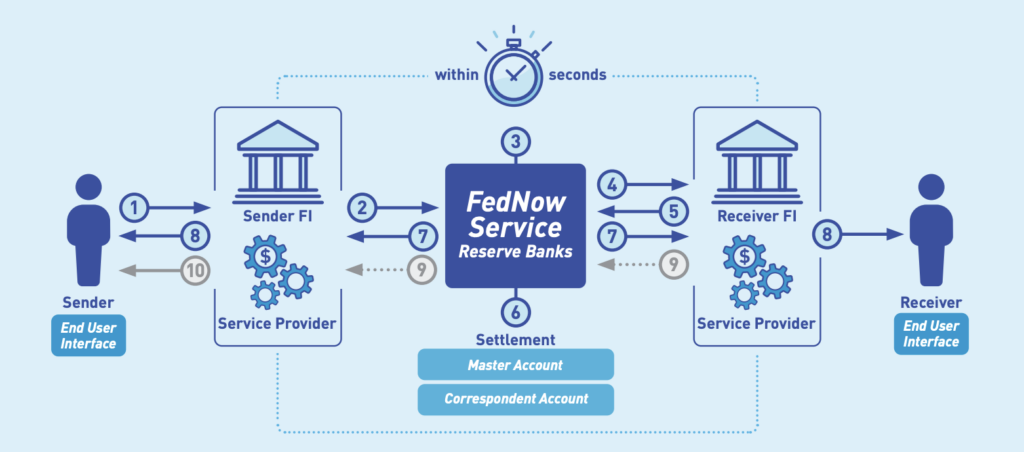

نحوه کار سرویس FedNow

نحوه کار به این صورت است که بعد از خرید یا انتقال وجه، بانک مبدا پیام انتقال وجه را از طریق FedLine به سامانه FedNow ارسال کرده و FedNow پس از تایید تراکنش، پیام انتقال وجه را به بانک مقصد میفرستد. پس از تایید بانک مقصد نیز بانک مرکزی وجه را بلافاصله از حساب اصلی بانک مبدا برداشته و به حساب اصلی بانک مقصد واریز میکند. به این دلیل که بانک مرکزی در واقع بانک بانکهاست، میتواند و اجازه دارد که عملیاتهای پرداخت را در سطوح بالا انجام دهد.

تمام این فرایند کمتر از ۲۰ ثانیه زمان برده و به صورت ۲۴ ساعته در دسترس است. در کنار این مزایا سرویس FedNow بر اساس استاندارد ISO 20022 طراحی شده که جزییات مورد نیاز در رسیدهای پرداخت دیجیتالی را مشخص میکند. همچنین این سرویس انتقال وجه آنی بسیار ارزانتر از روشهای دیگه بوده و از ابزارهای امنیتی برای شناسایی و پیشگیری کلاهبرداری و پولشویی استفاده میکند.

سرویس FedNow از کی در دسترس قرار میگیرد؟

با وجود تمام این مزایا، سرویس انتقال وجه آنی بین بانکی FedNow به این زودی در دسترس همه قرار نخواهد گرفت. استفاده از سرویس FedNow برای بانکها و موسسات مالی اختیاری بوده و با وجود این که تا کنون ۵۷ بانک (از جمله جیپیمورگان و ولث فارگو) برای استفاده از این سرویس ثبتنام کردهاند، اما هنوز جای نامهای بزرگی نظیر بانک آمریکا و سیتیگروپ در لیست خالی است.

یکی از دلایل تاخیر برخی بانکها نیاز به طراحی و پیادهسازی رابط کاربری برای FedNow است. این سرویس در واقع یک سرویس زیرساختی است و بانکها برای استفاده از آن باید رابط کاربری خود را پیادهسازی کنند. همچنین بانکها برای اتصال به این سرویس باید حتما یک حساب اصلی داشته باشند (که برای دریافت آن نیاز به برخی پیشنیازها است.) بنابراین بانکهای کوچکتر برای اتصال به این سرویس باید با بانکها و شرکتهای بزرگتر شریک شوند که این موضوع در کنار پیچیدگیهای خاص خود، به بانکهای کوچک اجازه میدهد به امکانات بیشتری دسترسی داشته باشند.

نگرانیها در خصوص سرویس FedNow

اگر این توضیحات برای شما کمی آشناست و یاد ساتنا افتادید، حق دارید. سامانه سامانه تسویه ناخالص آنی یا ساتنا در کشور ما مدتهاست برای انتقال وجه به صورت انفرادی یا گروهی مورد استفاده قرار میگیرد. بنابراین سوالی که پیش میآید این است که چرا سیستم مالی آمریکا که در زمینههای گوناگون پیشرو است، موضوع به این سادگی را تا به حال حل نکرده است؟

افزایش احتمال کلاهبرداری

یکی از نگرانیهایی که در خصوص سامانه FedNow وجود دارد، افزایش احتمال کلاهبرداری است. در سیستم قبلی وجوه تا زمان واریز به حساب دریافتکننده قابل بازگشت بودند. اگر وجود مشکل در پرداخت محرز میشد، بانک میتوانست جلوی تکمیل تراکنش را گرفته و آن را به حساب واریزکننده بازگرداند. اما در سیستم FedNow وجوه به صورت آنی در دسترس دریافتکننده بوده و میتواند آن را از حساب خود برداشت کند. بنابراین اگر افراد قربانی کلاهبرداری شوند، کار زیادی از دست آنها ساخته نیست.

احتمال ورشکستگی بانکها

همچنین بانک مرکزی نگران است که همه بانکها نتوانند برداشت وجه آنی را مدیریت کنند. طی ماههای اخیر بانکهای مختلفی از جمله از SVB (بانک سیلیکون ولی) با مشکل هجوم مشتریان برای برداشت وجه خود مواجه بوند. به دلیل تاخیر در انتقال وجه، SVB فرصت کافی برای فروش داراییها و قرض پول از بانک مرکزی داشت تا بتواند پول مشتریان را برگرداند؛ اما اگر این برداشتها آنی بود، SVB توان پرداخت وجوه مشتریان را نداشت. در حال حاضر FedNow سقف ۵۰۰ هزار دلاری برای هر تراکنش گذاشته و به بانکها اجازه داده به اختیار خود محدودیتهای بیشتری اعمال کنند.

دخالت دولت در بازارهای مالی

یکی دیگر از نگرانیهای اصلی در این خصوص دخالت دولت در بازارهای مالی و تاثیر آن بر استارتاپها و شرکتهای فعال در این حوزه است. برخی از شرکتها مانند ونمو نگراناند که بانک مرکزی با استفاده از اهرمهای خود استفاده از سرویس FedNow را رد آینده اجباری کرده و رقبای این سرویس نظیر ونمو در نهایت مجبور به خروج از بازار شوند. هرچند در حال حاضر نشانی از قصد بانک مرکزی برای اجباری کردن سروی FedNow نیست، اما حتی در این صورت نیز بدون شک بازارهای مالی توسط این سرویس متاثر شده و انتظار میرود استارتاپهای حوزه پرداخت مجبور شوند برای حفظ مشتریان خود راهکارهای جدیدتر با شرایط بهتری ارائه دهند.

بنابراین باید در آیندهای نزدیک شاهد تغییراتی در حوزه مالی و بانکی آمریکا باشیم، اما تنها زمان مشخص میکند که این تغییرات مثبت یا منفی هستند.

در شبکههای اجتماعی به اشتراک بگذارید