تاثیر بلاکچین بر فینتک و مناسبات مالی در جهان

صنعت فینتک این روزها متوجه تاثیر فناوری بلاکچین بر ایجاد جریانهای درآمدی بیشتر، بهبود تجربه کاربر نهایی، فرایند تحویل بهتر و کارایی بیشتر و کاهش ریسک در عملیات تجاری شده است. از این رو، فینتک هم مانند هر صنعت دیگری که فناوریمحور است، در مرحلهی تکامل خود قرار دارد. در حال حاضر در طول روز چندین برنامه مالی جدید در حال رشد هستند و رویکردهای بهتر و جدیدی را برای پردازش و مدیریت پرداختها ارائه میدهند.

فینتک سهم بزرگی را در بازار بلاکچین دارد و دلیل خوبی هم دارد. انتظار میرود ارزش بازار بلاکچین فینتک تا پایان سال ۲۰۲۸ به ۳۶.۰۴ میلیارد دلار برسد. امروز مالی غیرمتمرکز یا همان دیفای نیز یک فناوری مالی نو ظهور مبتنی بر بلاکچین است که کنترل بانکها بر خدمات مالی و پول را کاهش میدهد. در طی چندین دهه، ما متوجه خواهیم شد که ثبت و ضبط امور مالی دیجیتال تغییری را در نحوه دریافت، ارسال، ذخیره و مدیریت پول را تجربه خواهد کرد. منبع این یادداشت مقالهی «بلاکچین در فینتک» است.

بلاکچین فینتک چیست؟

مسلما سال ۲۰۲۲ عصر فینتک است. چندین شرکت فینتک از اوایل دهه ۲۰۰۰ شروع به کار کردند و کسبوکارشان رونق گرفت. اما در چند سال گذشته، شرکتها با به کارگیری فناوری مدرن و ایدههای مشتریمحور برای حل مسائل در سیستمهای مالی فعلی، موفقیت عظیمی را تجربه کردهاند.

دیفای یا امور مالی غیرمتمرکز گام بعدی در این تکامل است که از قراردادهای هوشمند غیر متمرکز استفاده میکند. چندین غول مالی نیز سرمایهگذاری در بلاکچین در تحقیق و توسعه مالی را برای تجارت خود آغاز کردهاند. این امر این واقعیت را تقویت میکند که شرکتهای مالی و بلاکچین لزوما در تضاد نیستند، در عوض میتوانند یکدیگر را تا حد زیادی تکمیل کنند و در نتیجه موفقیت را بیشتر کنند.

دیفای در مجموع درباره ادغام فینتک با بلاکچین است. اگرچه این دو دقیقا یکسان نیستند، اما تداخل زیادی بین موارد استفاده در بخش مالی وجود دارد. بلاکچین برای امور مالی به خاطر فناوری دفتر دیجیتال غیرمتمرکز (digital ledger technology)، توزیع شده، تغییرناپذیر و شفاف خود که نوع جدیدی از امنیت و آزادی را ارائه میدهد، شناخته شده است. شرکتهای دیفای با عناصر بلاکچین جایگزینی باز برای عناصر مالی روزمره ایجاد میکنند. این امر نیاز به واسطه را حذف کرده است. زیرا مردم اکنون میتوانند از استیبل کوینها استفاده کنند.

پیشنهاد میکنیم یادداشت «تقاطع فینتک و بلاکچین» را هم بخوانید.

بهینهسازی فینتک با فناوری بلاکچین

حوزه مالی حتی بعد از دریافت ادغامها پیشرفتهای فناوری چندگانه، به عنوان یک مدل متمرکز به کار خود ادامه میدهد-مرکز آن موسسات مالی و دولتها هستند. در حالی که یک سنت قدیمی است، کاربران خدمات مالی به ارزش آن شک کردهاند.

این تردید راه حل شفافتری را به وجود آورده است- خدمات توسعه بلاکچین. این فناوری بعد دیگری به چشمانداز فینتک اضافه کرده است، چیزی که به عنوان یک انقلاب مبتنی بر فناوری در بخش مالی تکامل یافته است. با ایجاد تغییرات قابل توجه در مدلهای تجاری و فرایندهای عملیاتی، پتانسیل فوقالعادهای را به صنعت فینتک ارائه کرده است.

این امر باعث شده است که استارتاپها و شرکتهای توسعه برنامههای مالی علاقهمند به بررسی نیاز به بلاکچین در صنعت فینتک باشند. چیزی که در این مقاله در مورد آن صحبت میکنیم.

چالشهای صنعت فینتک که بلاکچین آنها را حل میکند:

چالشهایی مانند اهداف از دست رفته، چرخههای جذب سرمایه طولانی و زیانهای فزاینده در صنعت فینتک رایج است که اغلب به دلیل سو مدیریت اتفاق میافتد. در اینجا فهرستی از چالشهایی که فناوری بلاکچین میتواند در صنعت فینتک برطرف کند، آمده است:

۱- وابستگی به یک سیستم متمرکز

اگرچه راهحلهای فینتک حس راحتی را ارائه میدهند، اما قدرت واقعی هنوز در دست اشخاص ثالث است. تراکنشها همچنان با پذیرش مقامات بالاتر انجام میشود و کاربران منتظر دریافت تاییدیه به نفع خود هستند. این اولین چالشی است که با ظهور بلاکچین در فینتک حل شده است.

۲- غیرقابل اعتماد بودن

وقتی کاربران هر اقدامی را روی برنامههای فینتک انجام میدهند، با آنچه در طرف دیگر اتفاق میافتد، آشنا نیستند. این باعث سردرگمی زیادی میشود و ترس از سرقت هویت را افزایش میدهد. خدمات توسعه اپلیکیشن بلاکچین این چالش فینتک را با ویژگیهای شفافیت و تغییرناپذیری حل میکند.

۳- فرایندهای کندتر

یکی دیگر از دلایل نیاز فینتک به بلاکچین این است که دخالت اشخاص ثالث مختلف اغلب فرایندها را به تاخیر میاندازد. این در نهایت منجر به کاهش نرخ رضایت و تلاطم بیشتر در اقتصاد کسبوکار میشود.

۴- هزینه عملیاتی بالاتر

در بازار فینتک، زمان پول است. بنابراین با کاهش وابستگی به افراد متعدد، عمومی کردن فرایند برای همه و کاهش زمان درگیر، فناوری بلاکچین دوباره ثابت کرده است که یکی از روندهای فینتک است که میتواند هزینه را تا حدود ۵۰ درصد کاهش دهد.

راههایی که بلاکچین صنعت فینتک را بازسازی میکند:

هنگامی که در مورد تاثیر فناوری بلاکچین در فینتک صحبت میشود، بهترین راه برای تجزیه و تحلیل و درک تاثیر آن، تمرکز بیشتر بر حوزههای کلیدی اقتصاد است. برای همین تصمیم گرفتیم درباره بخشهای فرعی صحبت کنیم.

۱- پرداختهای بانکی و P2P

بروکراسی بیاحتیاطی و بیکفایتیهای نامشخص در اکثر مجموعههای بانکی وجود دارد و این نگرانیها عمدتا در حوزه تسویه بانکی فراگیر است.

اگر یک سیستم غیرمتمرکز وجود داشته باشد که از الگوریتمهای متفاوتی برای تراکنشهای سریعتر پیروی میکند، میتوان از این شکافها که توسط روشهای اولیه بانکداری و دخالت سلسله مراتبی که در سطوح مختلف اجتناب کرد.

اکسنچر تخمین میزند که نقش فناوریهای بلاکچین در بخشهای تسویه حساب بانکی میتواند برای بزرگترین سرمایهگذاری بانکی نزدیک به ۱۰ میلیارد دلار ذخیره کند. علاوهبر این، بورس اوراق بهادار استرالیا قبلا پروژهای را برای انتقال تسویه و تسویه بعد از معامله بر بستر بلاکچین اجرا کرده است.

امروزه بانکها از مزایای واقعی بلاکچین در امور مالی (استفاده از ارزهای دیجیتال) نسبت به ارزهای سنتی، مانند هزینههای کمتر تراکنش، تراکنشهای سریعتر و غیره کاملا آگاه هستند.این تغییرات باعث شده که آنها هم به سمت تغییر به سوی ارزهای دیجیتال و کاوش در راه حلهای فینتک بلاکچین حرکت کنند.

همچنین سیستم پرداختی که این روزها میشناسیم کاملا کارآمد نیست و نیازمند روشی جایگزین برای پرداخت است که در آن ارزهای دیجیتال میتوانند راه حل باشند.

امروزه ما سه سرویس مالی عمده در دسترس داریم: پرداخت اینترنتی یا پرداخت کارت اعتباری، انتقال پول بینالمللی و ارائه خدمات بانکی به افراد فاقد بانک.

اولا فراموش میکنیم که کارت اعتباری قبل از اینترنت اختراع شده است و بنابراین، به جای پرداخت اینترنتی، برای پرداخت فیزیکی طراحی شده است. بنابراین، پرداختهای اینترنتی از طریق کارتهای اعتباری سه مسئله اصلی را به همراه دارد که شامل هزینههای پردازش بالا، تقلب و نگرانیهای امنیتی است. همه اینها را میتوان با پذیرش بلاکچین در بانکداری و خدمات مالی مرتبط به خوبی از بین برد.

ثانیا، سیستم پرداختهای بینالمللی هنوز در مرحله بسیار ابتدایی قرار دارد. این یک سیستم بسته و بخشبندی شده است. پردازش پرداختهای بینالمللی معمولا بیش از یک روز طول میکشد و فقط در ساعات کاری آژانسهای پرداخت قابل انجام است، زیرا قبل از رسیدن به مقصد، پرداختهای شما از طریق چندین سیستم بانکی با فرایندهای متفاوت منتقل میشود. این مراحل به طور قابل توجهی کار بررسی متقابل دادهها را افزایش میدهد. در حال حاضر ارز دیجیتال پاسخی برای این مشکل است.

هنگامی که یک شرکت توسعه اپلیکیشن موبایل در زمینه بلاکچین روی پیادهسازی فناوری در فینتک و بانکداری کار میکند، مشکل بررسی متقابل دادهها در سازمانهای مختلف درگیر در انتقال وجوه بینالمللی سادهتر میشود و به راحتی در چندین سطح احراز هویت صورت میپذیرد.

و در نهایت، ارائه خدمات بانکی به افرادی که قادر به افتتاح حساب بانکی نیستند، یکی دیگر از تاثیرات بلاکچین بر فینتک و نظام مالی و بانکی است. با این کار آنها هم میتوانند از طریق تلفن هوشمند خود به خدمات متنوع بانکی دسترسی داشته باشند. طبق گزارش منتشر شده توسط مککینزی، حدود ۲.۵ میلیارد بزرگسال در سطح دنیا به خدمات بانکی دسترسی ندارند که این یعنی چیزی حدود نیمی از جمعیت بزرگسال دنیا. اما بخش قابل توجهی از این افراد به گوشی هوشمند دسترسی دارند. بنابراین این فرصتی است که آنها هم به خدمات بانکی دسترسی پیدا کنند و یا حتی بتوان به آنها اعتبارهای خرد ارائه داد.

۲- ترید و تامین مالی ترید

امور مالی مربوط به تجارت در حال حاضر مبتنی بر مدارک منتشر شده در سراسر جهان برای تایید اطلاعات است. به عنوان مثال، اسناد هنوز هم به صورت فکس یا پست ارسال میشوند. خرید و فروش سهام هنوز هم باید از دریچهی فرایندی کارگزاریها بگذرد و آنها هم هنوز مبتنی بر فرایندهای پیچیده تسویه و تسهیم هستند. برای همین است که حدود ۳ روز به طول میانجامد.

ادغام فناوری بلاکچین در خدمات مالی میتواند به بهینهسازی چرخه حیات و رها شدن از فرایندهای طولانی کمک کند. این امر حتی خطرات و ریسکهای مالی را کاهش میدهد و روند تسویه حساب را تسریع میکند و ترید را دقیقتر و راحتتر میکند.

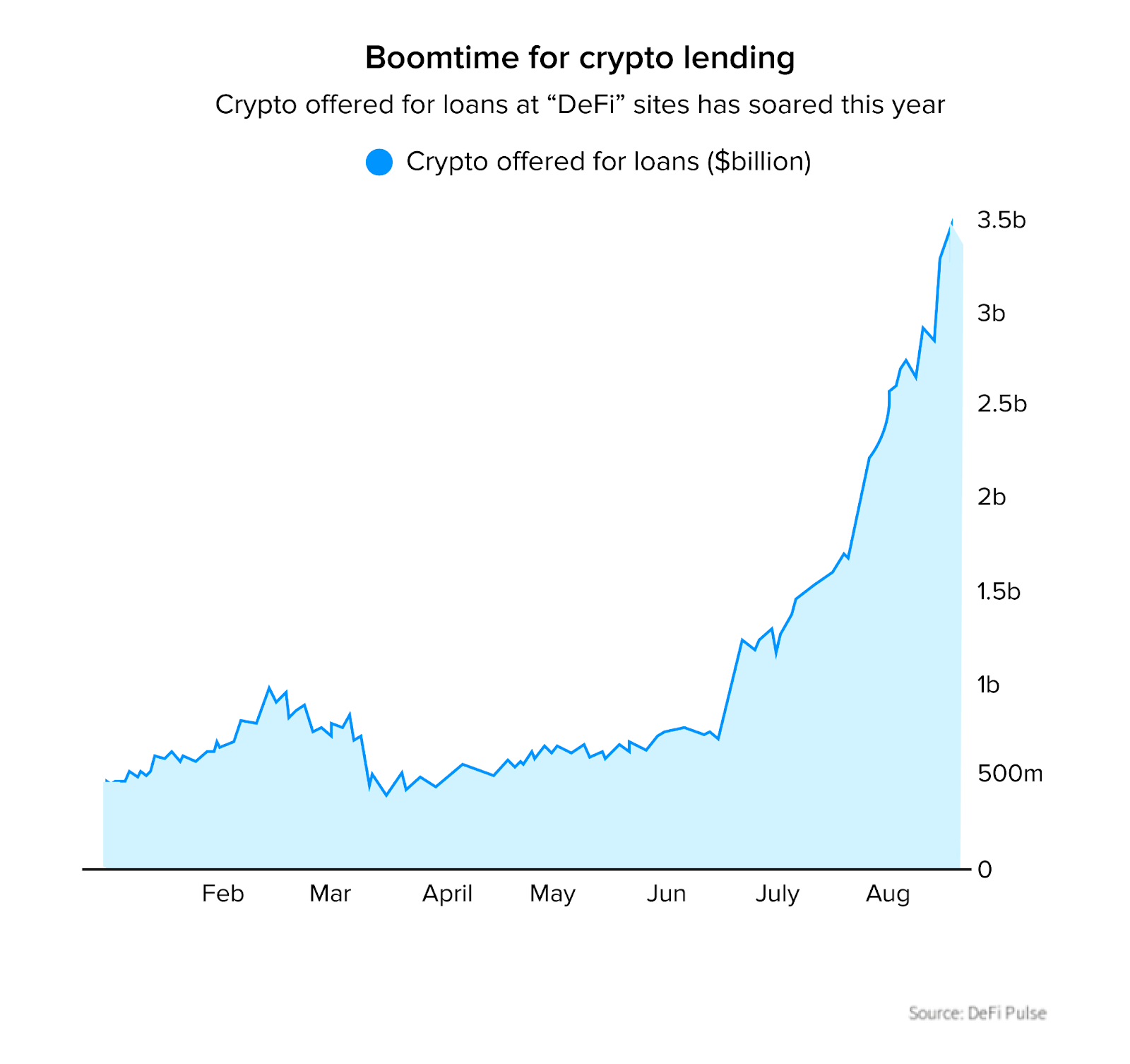

۳- وامدهی مبتنی بر رمزارز

وامدهی مبتنی بر رمزارز یک فرایند وامدهی جدید، کارآمد و شفاف را به دنیای مالی و بانکی معرفی میکند. وامگیرندگان میتوانند داراییهای رمزارز خود را به عنوان وثیقه برای دریافت وام مبتنی بر استیبل کوینها و یا واحدهای رسمی پول کشورها ارائه کنند. از طرف دیگر، وامدهنده مبلغ وام را با نرخ بهره از پیش تعیین شده به کاربر میدهد. گاهی هم این فرایند برعکس میشود. وام گیرندگان استیل کوینها و یا داراییهای بر اساس واحد پول رسمی خود را به عنوان وثیقه برای استقراض رمزارز ارائه میکنند.

۴- تبعیت از رگولاتوری

این مورد یکی از اولین کاربردهای بلاکچین در بخش فینتک است. با پیشبینی افزایش تقاضای جهانی برای خدمات نظارتی در سالهای آینده، شرکتهای فینتکی در حال به کارگیری بلاکچین در جهت ارتقای استانداردهای نظارتی و رصد میزان رعایت آنها هستند. شرکتهای فینتکی برای ردیابی هر تراکنش تایید شده و ثبت اقدامات انجام شده توسط افراد مرتبط با این فناوری از بلاکچین استفاده میکنند تا رگولاتور نیازی به تایید صحت سابقه نداشته باشد. علاوهبراین، بلاکچین به رگولاتورها اجازه میدهد تا اسناد اصلی را به جای کپیهای دست چندم مورد بررسی قرار دهند.

همچنین پیتانسیل تغییرناپذیر بلاکچین به کاهش احتمال خطا و اطمینان از یکپارچگی سوابق برای گزارشگیری مالی و حسابرسی همراه با کاهش زمان و هزینه حسابرسی کمک میکند.

۵- هویت دیجیتال

تعداد حسابهای جعلی همچنان در حال افزایش است. اگرچه بانکها فرایندهای KYC و AML سختگیرانهای دارند، اما بیخطا هم نیستند. این واقعیت که هیچ فرایند مستندسازی استانداردی وجود ندارد که مشتریان باید برای اثبات هویت خود ارسال کنند، آنها را بیش از پیش ضد هک میکند.

بلاکچین میتواند به سیستم هویت دیجیتال کمک کند. مشتریان میتوانند یک بار اعتبارسنجی را انجام دهند و سپس میتوانند از آنها برای انجام معاملات در سراسر جهان استفاده کنند و در این زمینه بلاکچین میتواند به کاربران خدمات مالی کمک کند تا

- دادههای هویتی خود را مدیریت کنند

- دادهها را با کمترین ریسک با دیگران به اشتراک بگذارند

- اسنادی مانند شکایتنامهها و معاملات را به صورت دیجیتال امضا کنند

۶- پایش

معمولا پایش فرایندی است که حسابها را تایید میکند و هر گونه ناسازگاری را برجسته میکند. این فرایند هم ماهیت پیچیدهای دارد، و هم آهسته است. این فرایند با استفاده از بلاکچین راحتتر میشود. از طریق این فناوری، میتوانید از شرکت توسعه بلاکچین شریک خود بخواهید تا رکورد را مستقیما به دفتر کل اضافه کند تا روشی کارآمد برای خیره شدن و ارتقای دادهها امکانپذیر باشد.

۷- مدلهای جدید تامین مالی جمعی

فرایند تامین مالی جمعی حول محور جمعآوری سرمایه از طریق درخواست از تعداد زیادی از افراد برای سرمایهگذاری مبلغ ناچیزی در یک پروژه میچرخد. بلاکچین از طریق IEO، ICO و سایر رویکردها، فرایند جذب سرمایه را در مقایسه با مدلهای سنتی تامین مالی جمعی شفاف و سریع میکند. حدس میزنم این دلیلی است که ICOها از علاقه به مدل جذب سرمایه VC پیشی گرفتهاند.

با توجه به مواردی که در مورد بلاکچین و فینتک گفتیم، فکر میکنید آینده صنعت مالی چه تغییرات دیگری را خواهد کرد؟ آیا میتوان از این راهها برای رشد و توسعه در این بخش استفاده کرد؟ به هر حال پیشنهاد میکنیم اکر در این زمینه فعال هستید، استفاده از بلاکچین را در کسبوکار خود جدی بگیرید.

در شبکههای اجتماعی به اشتراک بگذارید