پادیوم؛ فراتر از درگاه پرداخت

این که به اینجا رسیدهاید و این یادداشت را شروع به خواندن کردهاید، به این معنی است که قدمهای مختلفی برای کسبوکارتان تا به حال برداشتهاید و مسیری طولانی را پشت سر گذاشتهاید و حالا به دنبال یک درگاه پرداخت مناسب برای سایت و یا فروشگاه اینترنتی خود میگردید. ما هم در پادیوم برای شما نه تنها یک درگاه پرداخت، که مجموعهای از خدمات پرداخت را تدارک دیدهایم و در این یادداشت به شما آنها را معرفی میکنیم.

البته اگر حوصلهی خواندن این یادداشت را ندارید و میخواهید یک راست بروید سر اصل مطلب، پیشنهاد میکنیم فرم زیر را پر کنید تا همکاران ما با شما تماس بگیرند و یا با شمارهی ۰۲۱۸۹۵۱۸۹۸۹ تماس بگیرید.

آغاز سفر پادیومی

احتمالا تا به حال نام درگاههای پرداخت زیادی به گوشتان خورده؛ حتی میدانید دو نوع درگاه پرداخت داریم، مستقیم و واسط. اما اگر میخواهید انتخاب دقیقتری داشته باشید، این چند خط را هم بخوانید.

درگاههای پرداخت مستقیم، مثلا درگاه پرداخت پاسارگاد یا بهپرداخت، محدود به چند شرکت بزرگ (شرکتهای PSP) هستند که همهی آنها پشتوانهی بانکی دارند. مزیت این درگاهها این است که به ازای هر تراکنش مجبور به پرداخت کارمزد نیستید. اما بزرگترین عیب آنها این است که فقط و فقط یک درگاه خواهید داشت و خدمات پرداخت دیگر مانند تسهیم و ریفاند و … دریافت نمیکنید.

اگر میخواهید با ساز و کار PSPها و سایر بازیگران مالی ایران آشنا شوید، پیشنهاد میکنیم یادداشت «معرفی بازیگران مالی کشور» را هم بخوانید.

درگاههای پرداخت واسط که با نام درگاه پرداخت، پرداختیاری هم شناخته میشوند، به ازای هر بار تراکنش مبلغی را به عنوان کارمزد دریافت میکنند. اما در عوض مزیتهایی از جمله تسویه آنی و خدمات جانبی را به شما ارائه میکنند. البته در گذشته این نوع درگاهها به خاطر عدم نیاز به اینماد برای بسیاری از کسبوکارهای نوپا جذابتر بودند. اما با قانون الزام کسبوکارها به دریافت اینماد برای داشتن درگاه پرداخت، اغلب پرداختیارها جذابیت و محبوبیت کمتری پیدا کردهاند.

پادیوم؛ درگاه واسط یا مستقیم؟

پاسخ سریع و سرراست به این سوال این است که درگاه پرداخت پادیوم، چیزی بین این دو حالت است. وقتی کاربر پولی را از طریق درگاه پرداخت پادیوم برای شما واریز میکند، از طریق یک درگاه متعلق به بانک پاسارگاد، دریافت و سپس وارد حساب دیجیتال شما (در قسمتهای پایینتر حساب دیجیتال را توضیح دادیم) میشود. با این حساب شما هم از سایر امکانات پادیوم مانند کیف پول و دایرکت دبیت و تسویه و تسهیم و … استفاده میکنید و هم تا اطلاع ثانوی نیاز به پرداخت کارمزد ندارید.

درگاه پرداخت پادیوم به چه حسابی متصل است؟ یک حساب دیجیتال!

اگر درباره درگاه پرداختهای مختلف تحقیق کرده باشید، حتما میدانید که برای استفاده از هر درگاه باید یک یا چند شماره شبا معرفی کنید. در مورد پادیوم این قضیه متفاوت است. درگاه پرداخت شما متصل به یک حساب دیجیتال است. این حساب دیجیتال شبیه به یک حساب بانکی کامل است و صد البته که شماره شبا هم دارد.

همراه و پشتیبان شما هستیم

گفتیم که یکی از بزرگترین مزیتهای درگاههای پرداخت واسط، پشتیبانی آنهاست. در مورد پادیوم هم این موضوع صدق میکند. همکاران ما پا به پای شما میآیند تا بتوانید درگاه پرداخت خود را در وب سایت و اپلیکیشن خود پیاده سازی کنید.

یک دانه بدو دادی، صد باغ مزید آمد

در قسمتی دیگر از تفاوتهای درگاههای پرداخت واسط و مستقیم، گفتیم که معمولا درگاههای واسط به شما امکانات دیگری هم ارائه میکنند. برای مثال اگر شما از پادیوم درگاه پرداخت بگیرید، خدمات زیر را دریافت کنید:

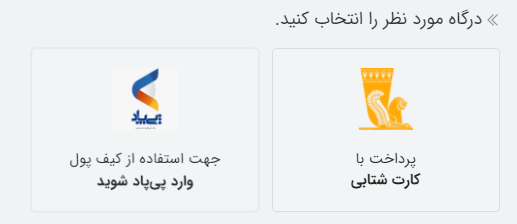

امکان پرداخت با کیف پول برای کاربر: وقتی کاربر سایت شما وارد مرحله پرداخت میشود، با دو گزینه رو به رو میشود. پرداخت از طریق درگاه پاسارگاد به وسیله کارت شتابی و یا پرداخت از طریق کیف پول پیپاد. این دو نام بسیار معتبر هستند و در مقایسه با نام پرداختیارها، کاربر میتواند با اعتماد بیشتری از کسب و کار شما خرید کند.

پیشنهاد میکنیم با مزایا و معایب پرداخت به وسیلهی کیف پول در یادداشت «کیف پول دیجیتال و نقش آن در نظام بانکی» آشنا شوید.

ریفاند (بازگشت وجه):شاید اصلیترین مزیت درگاه پرداخت پادیوم، سرویس ریفاند باشد. این قابلیت را در قالب یک مثال کاربردی برای شما توضیح میدهیم:

فرض کنید کاربر از شما یک کفش خریده و بنا به دلایلی از خرید خودش منصرف شده است. اگر از درگاه پادیوم استفاده نکنید، شما باید یک شماره شبا به همراه اطلاعات کارت ملی و… از او بگیرید، سپس از طریق پایا و ساتنا پول را به کاربر عودت دهید. چرا که بدون این اطلاعات، ممکن است دچار مشکلات مالیاتی شوید.

اما اگر از درگاه پادیوم استفاده کنید، بدون نیاز به اینکه اطلاعاتی را از کاربر بگیرید، فقط با یک دکمه و یا فراخوانی یک API، همان تراکنش را در هر زمانی که خواستید (ولو با گذشت چند روز از تراکنش)، عودت دهید (دقت کنید که تراکنش برگشت میخورد، شما پولی را جابهجا نمیکنید). این کار نه درگیری مالیاتی برای شما دارد و نه نیاز به دسترسی به اطلاعات فردی مشتری است. حتی ممکن است بخواهید بخشی از مبلغ فاکتور را به مشتری برگردانید. حتی این کار هم از طریق کاهش فاکتور امکانپذیر است.

تسهیم: شما میتوانید مشخص کنید که تراکنشهای کسبوکارتان بین چه کسانی و با چه نسبتی تقسیم شود و پول به جای اینکه وارد حساب شما شود و سپس خودتان برای آن افراد پول را واریز کنید، به صورت اتوماتیک پول به حساب ذینفع واریز میشود. این موضوع باعث میشود بخشی از دغدغههای مالیاتی شما کمتر شود.

پرداخت امن یا بیعانه: این که در ایران هنوز متداول نشده، بسیار مهم و جذاب است. برای توضیح این مورد هم باید از یک مثال استفاده کنیم:

فرض کنید شما صاحب یک موسسه آموزشی هستید و میخواهید تعدادی دانشجو را به تعدادی معلم وصل کنید. در این حالت شما میتوانید شرط دریافت پول توسط معلم را برگزاری کلاس تعریف کنید. در اینجا از قابلیت پرداخت امن پادیوم استفاده میکنید. دانشجو پول را از طریق درگاه پرداخت پادیوم واریز میکند، اما به جای اینکه پول وارد کیف پول معلم شود، در یک حساب واسط (که متعلق به شماست) بلوکه میشود. وقتی کلاس برگزار شد و همه چیز نهایی شد، پول به حساب معلم واریز میشود. البته که در ترکیب با قابلیت تسهیم میتوانید درصدی از پول را در حساب خود نگه دارید و مابقی را به معلم بدهید.

زمان تسویه: قبل از اینکه بحث تسویه را باز کنیم، باید یک بار دیگر این موضوع را بگوییم که درگاه پرداخت پادیومی به یک حساب دیجیتال متصل است که خود آن حساب شماره شبا دارد. در نتیجه پول در محیطی که در بسیاری از پرداختیارها به عنوان کیف پول شناخته میشود، قرار ندارد و مستقیما داخل حساب دیجیتال شماست. شما میتوانید این پول را در محیط پاد به راحتی خرج کنید و یا اینکه به واسطهی شماره شبایی که متناظر با حساب دیجیتال شماست، از پول خود استفاده کنید. اما ممکن است بخواهید پول را از حساب دیجیتال به جای دیگری منتقل کنید. این کار با امکانات متنوعی که پنل پادیوم در اختیار شما قرار داده، به سادگی انجام میشود. زمان تسویه در این صورت در قالب یکی از سه حالت زیر خواهد بود:

- تسویه به مقصد یک شماره شبای پاسارگاد: به صورت آنی انجام میپذیرد.

- تسویه به مقصد یک شماره شبای غیر پاسارگاد: بر اساس سیکل پایا انجام میپذیرد.

- تسویه به مقصد یک شماره کارت: به صورت آنی انجام میپذیرد.

نحوهی دریافت درگاه پرداخت پادیوم

شما برای دریافت این سرویس لازم است در سایت پادیوم ثبت نام کنید و اطلاعات خود را به صورت کامل وارد کنید. همچنین لازم است برای داشتن درگاه پرداخت، اینماد و کد رهگیری مالیاتی هم داشته باشید.

سودم از ارزشِ افزون بود

مهمترین ارزش پیشنهادی پادیوم این است که شما میتوانید در کنار استفاده از خدمات پرداخت از سرویسهای دیگر پادیوم هم استفاده کنید و به صورت یکجا آنها را مدیریت کنید. مثلا میتوانید از api فروش شارژ استفاده کنید و به کاربران خود شارژ اینترنتی اپراتورهای مختلف را بفروشید. یا از apiهای پرداخت قبوض خدماتی استفاده کنید. یا حتی از سرویسهای تسهیلات و پرداخت در آینده و دایرکت دبیت، احراز هویت، دستیار صوتی، هوش مصنوعی و …. هم تحت شرایطی استفاده کنید. در واقع سود اصلی شما از ارزش افزودهای است که از یکپارچه بودن سبد خدمات پادیوم به دست میآورید.

بخشی از خدمات پادیوم به عنوان خدمات فینتکی به شمار میآیند. پیشنهاد میکنیم برای آشنایی بیشتر با این مفهوم یادداشن «فین تک چیست و چه انواعی دارد؟» را هم بخوانید.

سوالات متداول

در حال حاضر مهمترین مزیتهای درگاه پرداخت پادیوم عبارتند از: کارمزد صفر روی تراکنشها، تسویهی آنی، وجود ابزارهای مکمل پرداختی مانند انتقال وجه داخلی و تسهیم، اتصال به حساب دیجیتال، تسویهی آنی و… پادیوم وابسته به بانک پاسارگاد است. نکات تکمیلی را در این یادداشت نوشتهایم.

بله، پادیوم به افراد حقیقی و حقوقی خدمات ارائه میکند. درگاه پرداخت پادیوم متصل به یک حساب دیجیتال برای شخص شماست. این حساب دیچیتال مانند یک حساب بانکی کامل است و یک شمارهی شبا هم دارد.

در شبکههای اجتماعی به اشتراک بگذارید