معرفی بازیگران مالی کشور: صنعت بانک و پرداخت

گروهی از مهمترین و حساسترین نهادها در هر کشور، نهادهای فعال در حوزههای بانک و پرداخت هستند. این نهادها علاوه بر نقش مهمی که در اقتصاد کشور بازی میکنند، در مسیر توسعهی انواع کسبوکارها نیز تاثیر بهسزایی دارند. در سومین پست از سری پستهای معرفی بازیگران مالی کشور، به بررسی و معرفی صنعت بانکی و مالی میپردازیم.

نقش اصلی موسسات مالی، تامین نقدینگی در اقتصاد است. موسسات مالی این امکان را فراهم میکنند که افراد و کسبوکارها با بهرهگیری از خدمات آنها بتوانند فراتر از توانایی مالی فعلی خود، برنامهریزی کرده و فعالیت کنند. به بیان دیگر، موسسات مالی میزان صرفهجویی و سرمایهگذاری مردم در یک اقتصاد را تسهیل میکنند، که این امر موجب رشد اقتصادی میشود.

برای دانستن این که هر کدام از موسسههای مالی و پرداختی برای تامین چه نیازی مناسبتر هستند، باید تفاوت بین انواع آنها و اهداف موردنظرشان را درک کرد.

در این مقاله شرکتها و نهادهای فعال در حوزه بانک و پرداخت را به تفصیل شرح میدهیم. همچنین امکان فعالیت کسبوکارهای مختلف را در هر بخش مورد بررسی قرار خواهیم داد.

پیشنهاد میکنیم یادداشت «پادیوم؛ فراتر از یک درگاه پرداخت» را هم بخوانید.

بازیگران حوزه بانک و پرداخت چه موسساتی هستند؟

بانک مرکزی

مهمترین بازیگر بخش بانکی و پرداخت، بانک مرکزی است. بانک مرکزی یک نهاد مالی است که وظیفهی تنظیم و اجرای سیاستهای پولی و اعتباری کشور را بر عهده دارد. همچنین، بانک مرکزی نهاد ناظر بر بانکها و خدمات بانکداری نیز محسوب میشود.

مصرفکنندگان فردی یا کسبوکارهای عادی با بانک مرکزی ارتباط مستقیمی ندارند. اما موسسات فعال در حوزههای مالی و ادارات دولتی باید به طور مستقیم با بانک مرکزی در ارتباط باشند و برای فعالیتها و سیاستهایشان از بانک مرکزی مجوز دریافت کنند.

موسسات و کسبوکارهای بانک و پرداختی که برای فعالیتهایشان باید از بانک مرکزی مجوز بگیرند و زیر نظر بانک مرکزی فعالیت کنند، در دستههای زیر قرار میگیرند:

- بانکها و موسسات اعتباری

- صندوقهای قرضالحسنه و تعاونیهای اعتباری

- لیزینگها

- صرافیها

- شاپرک

۱. شرکتهای پرداخت الکترونیک

۲. پرداختیارها

در ادامهی معرفی صنعت بانکی، به بررسی هر یک از این موارد میپردازیم و کسبوکارهای فعال در هر حوزه را معرفی میکنیم.

بانکها و موسسات مالی

وظیفهی بانکها و موسسات مالی، پردازش و انجام درخواستهای مالی مشتریان است. مشتریان بانکها به طور عمده به دو دستهی مشتریان حقیقی و حقوقی تقسیم میشوند.

علاوه بر این، بانکها در پروژههای مختلفی سرمایهگذاری میکنند و شرکتهایی را به عنوان زیرمجموعهی خود دارند. برای مثال، هلدینگ میدکو که یک شرکت تخصصی توسعه معادن و صنایع معدنی است با سرمایهگذاری بانک پاسارگاد به یک پروژه معدنی بزرگ و موفق در خاورمیانه تبدیل شده است. اینگونه سرمایهگذاریها علاوه بر توسعه و بهبود وضعیت اقتصادی کشور، باعث ایجاد شدن اشتغال و همچنین توسعهی اکوسیستمهای غیراقتصادی نیز میشوند.

استارتاپها به صورت مستقیم نمیتوانند در حیطهی بانکداری فعالیت کنند؛ اما در زمینهی پیادهسازی نرمافزارها و خدمات بانکی، امکان فعالیت برای آنها فراهم است.

برای مثال، کیف پول الکترونیکی، یکی از موفقترین زمینههایی است که اخیراً استارتاپهای مختلفی در صدد پیادهسازی و ارائهی آن برآمدهاند. در این زمینه، میتوان به کیف پول جیبیت به عنوان یک نمونه اشاره کرد. استارتاپها برای پیادهسازی کیف پول الکترونیکی و به طور کلی نرمافزارهای بانکی، باید از بانک مرکزی مجوز پرداختبانی دریافت کنند.

صندوقهای قرضالحسنه و تعاونیهای اعتباری

این موسسات نیز همانند بانکها وظیفهی اجرای دستورات مالی مشتریانشان را به عهده دارند. تفاوت این موسسهها با بانکها را میتوان به صورت زیر خلاصه کرد:

- مهمترین تفاوت صندوقهای قرضالحسنه و تعاونیهای اعتباری با بانکها در این است که این موسسات توسط اعضایشان مدیریت میشوند و وظیفهی تامین نیاز مالی اعضا را بر عهده دارند.

- صندوقهای قرضالحسنه و تعاونیهای اعتباری با هدف اعطای سود تاسیس نشدهاند. سازمان اقتصاد اسلامی با هدف ترویج بانکداری اسلامی و رفع نیاز نیازمندان و فقرا، این صندوقها را برای اعطای وام بدون بهره یا با کارمزد کم ایجاد کرده است. در حالی که بانکها به منظور کسب سود سهام تاسیس شدهاند.

- تفاوت دیگر صندوقهای قرضالحسنه و تعاونیهای اعتباری با بانکها در این است که سهامداران برای پیوستن به یک تعاونی اعتباری باید زیرمجموعهی یک ویژگی خاص باشند، مثلاً در یک محل زندگی کنند یا تخصص مرتبطی داشته باشند.

- علاوه بر موارد گفته شده، بانکها مجوز فعالیتهای خود را از بانک مرکزی دریافت میکنند، در حالی که این موسسهها برای فعالیتهای خود باید از سازمان اقتصاد اسلامی ایران مجوز بگیرند.

لیزینگها

لیزینگها نوعی از موسسات مالی هستند که وامهای کالایی در اختیار مشتریان خود قرار میدهند. به بیانی ساده، این موسسات متولیان فروش اقساط هستند و کالاهای مختلف را به صورت اقساطی به مشتریانشان ارائه میدهند. به عنوان مثال، میتوان به لیزینگهای ایرانخودرو یا سایپا اشاره کرد.

بانکها نیز عموماً لیزینگهایی دارند. برای مثال، شرکت لیزینگ پاسارگاد با نام شرکت سرمایهگذاری و لیزینگ توسعه بازار سرمایه ملل در سال ۱۳۸۳ توسط اشخاص حقیقی به ثبت رسید. بانک پاسارگاد در ابتدای سال ۱۳۸۵ عمده سهام این شرکت را خریداری کرد و با تغییر نام شرکت به لیزینگ پاسارگاد (سهامی خاص) فعالیت خود را آغاز کرد.

از مهمترین زمینههای فعالیت این شرکت لیزینگ میتوان به تامین، مشارکت و سرمایهگذاری در پروژههای ساختمانی، سرمایهگذاری و لیزینگ و مشارکت در شرکتها و خرید و فروش کارخانجات ماشینآلات، ارائهی مشاوره در زمینههای سرمایهگذاری و صادرات و واردات کلیهی کالاهای مجاز و… اشاره کرد.

استارتاپهای فعال در حوزه لیزینگ با نام لندتکها شناخته میشوند. لندتک از ترکیب دو واژهی Lend به معنای قرض دادن و Tech به معنای فناوری (Technology) ساخته شده است. لندتکها مانند یک پلتفرم دیجیتال عمل میکنند که متقاضیان وام را به وامدهندگان متصل میکند. در نتیجه، افراد میتوانند به صورت فردبهفرد در یک پلتفرم امن، به جذب و انتقال سرمایه بپردازند.

از جملهی این استارتاپها در ایران، میتوان به لندو و قسطیکلاب اشاره کرد.

لندتکها برای شروع فعالیت خود در ابتدا باید با یک شرکت لیزینگ قرارداد ببندند و پس از آن از بانک مرکزی مجوز تسهیلاتیاری دریافت کنند.

صرافیها

در یک تعریف کلی، وظیفهی صرافیها در ایران تبدیل ریال به ارز کشورهای مختلف و عکس آن است. اگر بخواهیم از این دید به کار صرافیها نگاه کنیم، دو زمینهی فعالیت برای استارتاپها در این حوزه وجود دارد:

- پرداخت ارزی:

بسیار پیش میآید که مردم نیاز پیدا کنند تا به حسابهای بانکی خارج از کشور، مبلغی را انتقال دهند. به دلیل وجود تحریمهای مختلف، این امر برای مردم ایران، کاری آسان و بدون دردسر نیست. استارتاپهای مختلفی مانند ایرانیکارت و Payment 24 در این حوزه به وجود آمدهاند و به افراد برای انجام پرداختهای ارزی کمک میکنند. به این صورت که افراد میتوانند معادل ریالی مبلغ و اطلاعات حساب موردنظرشان را به این استارتاپها بدهند و عملیات پرداخت و انتقال وجه خود را به آنها بسپارند.

- ارز دیجیتال یا رمزارز:

ارز دیجیتال یا رمزارز (Cryptocurrency) یک نوع پول دیجیتال است که با پروتکلهای رمزگذاری طراحی شده است. هدف از ایجاد ارزهای دیجیتال، جلوگیری از جعل و کلاهبرداری ارزی و کاهش تقلبها در این حوزه است.

ارزهای دیجیتال به صورت توزیعشده و با بهرهگیری از فناوری بلاکچین پیادهسازی میشوند. این بدان معنا است که برای کنترل آنها، به هیچگونه نهاد، گروه یا سازمان ناظری نیازی نیست. هرگونه تغییر و رفتار غیرمعمول به سرعت توسط زنجیره و به صورت غیرمتمرکز شناسایی و کنترل خواهد شد.

در این حوزه هنوز مجوز خاصی در کشور وجود ندارد؛ با این حال، بانک مرکزی جمهوری اسلامی ایران با هدف جلوگیری از بروز صدمات، حمایت از حقوق مصرفکنندگان و تسهیل کسبوکار در این حوزه، چارچوب اولیه مقررات مرتبط با رمزارزها را مشخص کرده است.

استارتاپها در این حوزه میتوانند با پیادهسازی و ارائهی یک پلتفرم آنلاین، امکان خرید و فروش ارزهای دیجیتال مانند بیتکوین را برای افراد فراهم کنند. در ایران صرافیهای دیجیتال مختلفی به وجود آمدهاند که برای نمونه میتوان به صرافی اکسیر و والکس اشاره کرد.

شاپرک

شاپرک یا شبکهی الکترونیکی پرداخت کارتی، وظیفهی نظارت بر شبکهی پرداخت کل کشور را بر عهده دارد. این سامانه به منظور مدیریت انواع انتقال مالی اعم از کارت به کارت، پرداخت الکترونیک با کارت، پرداخت از طریق دستگاههای کارتخوان و… به وجود آمده است. هدف شاپرک این است که تا حد امکان انتقال پول به صورت فیزیکی را کاهش داده و تبادل الکترونیکی را در بستری یکپارچه و با نظارتی مستمر و هوشمند جایگزین آن کند.

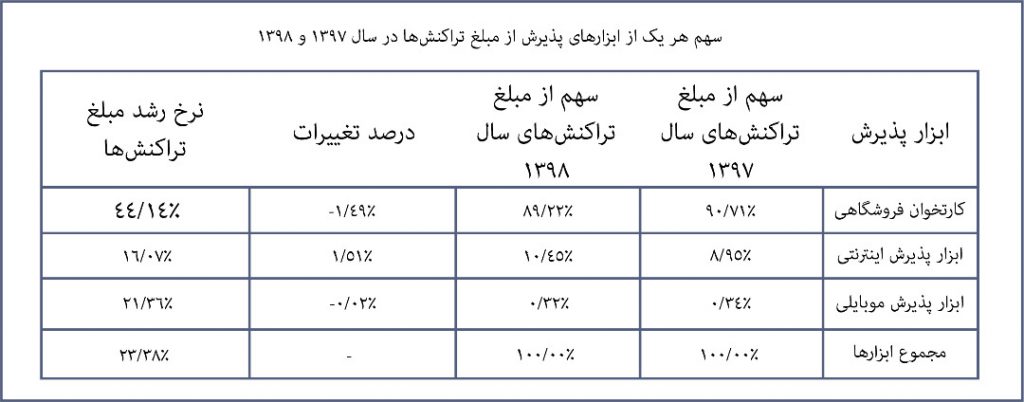

آمار سهم ابزارهای پذیرش از مبلغ تراکنش ها-بانک و پرداخت

همانطور که گفته شد، سامانهی شاپرک زیر نظر بانک مرکزی در حال فعالیت است، اما وظیفهی اعطای مجوز به شرکتهای فعال در دو حوزهی زیر را نیز بر عهده دارد:

- شرکتهای پرداخت الکترونیک یا PSPها:

این شرکتها از جمله شرکتهای مهم و بزرگ در زمینهی مالی هستند که امکانات و زیرساختهای پرداخت الکترونیک را در اختیار مشتریان قرار میدهند. ارائهی درگاه پرداخت به کسبوکارها، دستگاههای کارتخوان و راهاندازی نرمافزارهای پرداخت از جمله خدمات این شرکتها است.

در این حوزه استارتاپهای مختلفی میتوانند با هدف بهبود خدمات PSPها فعالیت کنند.

برای مثال، PSPها به کسبوکارها درگاه پرداخت ارائه میدهند. این درگاه پرداخت به گونهای عمل میکند که در هنگام خرید اینترنتی، مبلغ پرداختی مشتری به صورت مستقیم به حساب کسبوکار واریز میشود. اما ممکن است مشتری هنوز محصول و خدمات موردنظرش را دریافت نکرده باشد. در این حالت، استارتاپها میتوانند امکان پرداختی امن را ارائه دهند. به این صورت که تا زمانی که مشتری محصول و خدمات موردنظرش را دریافت نکرده و از صحت آن اطمینان حاصل نکرده است، مبلغ به حساب کسبوکار واریز نشود و در یک حساب واسط مسدود بماند. به این ترتیب هم مشتری و هم کسبوکار از فرآیند خرید اطمینان پیدا خواهند کرد.

در جدول زیر میتوانید سهم هر یک از شرکتهای PSP از بازار تراکنشهای هر یک از ابزارهای پذیرش را مشاهده کنید.

- پرداختیارها:

این شرکتها نیز ارائهدهندهی نوع خاصی از خدمات پرداخت الکترونیک هستند که برای فعالیتشان باید از یکی از PSPها مجوز گرفته و با آن قرارداد منعقد کنند. پس از آن نیز باید با شاپرک یک توافقنامهی پرداختیاری منعقد کنند.

این شرکتها میتوانند در فضای موبایلی یا اینترنتی که برای پرداخت نیاز به کارت به صورت فیزیکی نیست، فعالیت کنند. تفاوت آنها با PSPها در این است که به عنوان یک واسط میان مشتریان و PSP عمل میکنند و خدمات ارزشافزودهای را نیز به مشتریان ارائه میدهند. به عنوان مثال، PSPها تنها به کسبوکارها درگاه پرداخت ارائه میدهند اما پرداختیارها درگاه پرداخت را در اختیار مشتریان حقیقی نیز میگذارند. به عنوان نمونه میتوان به زرینپال و پیپینگ در این زمینه اشاره کرد.

پرداختیارها برای ارائه خدماتشان از زیرساختهای PSPها استفاده میکنند.

به گزارش روابطعمومی شرکت شاپرک، از حدود یک سال پیش تا مهرماه ۹۹، حدودا ۱۵۰ پرداختیار به مرحله عملیاتی رسیدهاند ولی تنها ۳۰ پرداختیار فعال به صورت روزانه عملیات تسویه با پذیرندگان را انجام میدهند.

در شبکههای اجتماعی به اشتراک بگذارید