بانکداری باز (Open Banking) چیست؟

بانکداری باز اصطلاحی برای توصیف فرایندی است که در آن بانکها و سایر مؤسسات مالی دسترسی به دادهها را برای ارائهدهندگان قانونی بهمنظور دسترسی، استفاده و اشتراک باز میگذارند.

شاید این توضیحات از نظر شما کمی مبهم باشد اما آنقدرها هم که به نظر میرسد پیچیده نیست. بانکها به طور مؤثر زیرساختهایی را ایجاد میکنند تا در صورت تمایل مشتریان اطلاعات آنها با اشخاص ثالث به اشتراک گذاشته شود.

جوهره اصلی بانکداری باز

شاید تصور شود که بانکداری باز ترفندی است که به بانکها اجازه میدهد اطلاعات مشتریان خود را بهراحتی بفروشند اما بانکداری باز در واقع با هدف بهبود خدمات مالی برای مشتریان ایجاد شد و با ایجاد دسترسی به دادههایی که در گذشته تنها در داخل بانکها نگهداری میشدند، به شرکتها و محصولات جدید اجازه ورود به بازار را میدهد تا از این دادهها به شیوههای مفید و خلاقانه استفاده کنند. نحوه ایجاد، به اشتراکگذاری و دسترسی به دادههای مالی توسط استاندارد بانکداری بازتعریف میشود.

پیشنهاد میکنیم اگر به این موضوع علاقه دارید، سری هم به صفحهی معرفی وبسرویسهای بانک پاسارگاد هم بزنید. همچنین اگر به دنبال سرویسهای بانکداری باز بانک پاسارگاد هستید، فرم زیر را پر کنید:

این تعریفها به چه معنا هستند؟

- برای ارائهدهندگان خدمات مالی: در بالای زنجیره، بانکداری باز به ارائهدهندگان خدمات مالی اجازه میدهد تا در ارائه محصولات خود به مشاغل، نوآوری قابلتوجهی داشته باشند.

- برای مشاغل (بزرگ و کوچک): نوآوریهایی که توسط ارائهدهندگان خدمات مالی از این طریق ایجاد میشود، به معنای ظهور ابزارهای مالی مؤثرتر و کاربردیتر در تجارت شما و بهویژه در شیوههای پرداخت است. اتوماسیون بیشتر، آزادسازی زمان بیشتر، رفع سردردهای ناشی از کارهای دستی و در نهایت صرفهجویی در هزینههای شما از مزیتهای بانکداری باز است.

- برای مشتریان: بانکداری باز به معنای روشهای بهتری برای پرداختکردن، وام و سرمایهگذاری است.

در ادامه به موضوعات زیر خواهیم پرداخت:

- تاریخچه بانکداری باز

- مزایای بانکداری باز چیست؟

- بانکداری باز به “باز شدن” دسترسی چه دادههایی کمک میکند؟

- بانکداری باز چگونه کار میکند؟

- تفاوت بانکداری باز با بانکداری همراه و بانکداری الکترونیک

- پیشنیاز گسترش بانکداری باز در بانکها و مؤسسات مالی

- امنیت در بانکداری باز

- چالشهای پیشروی بانکداری باز

- بانکداری باز در ایران

پیشنهاد میکنیم اگر به موضوع بانکداری باز علاقه دارید، وایتپیپر پادیوم را هم از طریق لینک زیر بخوانید. در وایتپیپر گزارشها و اطلاعات بینالمللی و معتبر را ترجمه کردیم و خواندنش به شما دید نسبتا جامعی نسبت به این موضوع میدهد:

تاریخچه بانکداری باز

طرح بانکداری باز ابتدا در سال ۲۰۱۳ میلادی در پارلمان اروپا مطرح شد و پیشنهاد میداد بانک ها به شرکت های دیگر اجازه دسترسی به داده های مشتریان و پرداختها را بدهند. بریتانیا در اروپا پیشگام در عرصه بانکداری باز بوده و استرالیا نیز در سال ۲۰۱۹ میلادی بانکداری باز را بهعنوان بخشی از لایحه حقوق دادههای مصرفکنندگان معرفی کرده است.

اما بانکداری باز بهعنوان بخشی از مفهوم نوآوری باز اولینبار توسط آقای هنری چسبرو و با هدف ایجاد شفافیت بیشتر و افزایش بازدهی در دنیای فناوری مطرح شده است. دلیل افزایش محبوبیت بانکداری باز را میتوان تجدیدنظر در دستورالعمل خدمات پرداختی (PSD2) برای اتحادیه اروپا در سال ۲۰۱۵ دانست.

این قانون اعلام میکند که خدمات بانکداری باز از سالها قبل وجود داشته است. PSD2 بهجای محدودکردن این خدمات، چارچوبی قانونی ارائه میکند که به TPPها اجازه میدهد به فعالیت خود ادامه دهند.

مزایای بانکداری باز چیست؟

از جمله مهمترین مزایای سیستم Open Banking میتوان به این موارد اشاره کرد:

۱. آسانتر کردن عملیات بانکی به کمک فناوری API

۲. متمرکز کردن خدمات مختلف بانکی و بهبود تصمیمگیری

۳. نظم بخشیدن به عملیات بانکی

۴. افزایش تعداد سرویسها در بازارهای مالی و ایجاد رقابت سازنده میان آنها

۵. حفظ حریم خصوصی مشتریان

۶. بهبود تجربه کاربری در استفاده از خدمات بانکی

۷. کمک به مبارزه با پولشویی و مقابله با کلاهبرداریهای اینترنتی

۸. کاهش هزینهها

۹. شخصیسازی

این موارد مزایای گستردهای است که بانکداری باز نهتنها برای مصرفکنندگان، بلکه برای مشاغل مختلف نیز به بازار میآورد.

با ایمن باز کردن دسترسی به دادههای بانکی (با رضایت کاربران) ، دو اتفاق رخ میدهد:

- مجموعه از اطلاعات مالی بسیار مفید در مورد کاربران یا مشاغل آنها وجود دارد که اکنون میتواند توسط محصولات نرمافزاری به نفع کاربران مورد استفاده قرار گیرد.

- میتوان محصولات نرمافزاری کاملاً جدیدی ایجاد کرد که تازهواردان را به بازار تشویق میکند تا برای کسبوکار شما نوآوری و رقابت کنند.

- به لطف این بازبودن و رقابت است که میتوانید محصولات مالی را متناسب با نیازهای خاص خود تهیه کنید و احتمالاً هزینهها کاهش مییابد.

بانکداری باز به “باز شدن” دسترسی چه دادههایی کمک میکند؟

بانکداری باز در سه حوزه وسیع در حال opening up یا باز شدن است – دادههای حساب، دادههای محصول و شروع پرداخت.

دادههای حساب

این دادهها شامل مواردی زیر میشود:

- نام دارنده حساب

- نوع حساب

- واحد پول

- تاریخ افتتاح حساب

- اطلاعات معامله (مانند مبلغ، طرفهای پرداخت و غیره)

دادههای محصول

دادههای محصول در مورد محصولات و خدماتی است که یک مؤسسه مالی ممکن است ارائه دهد. بهعنوانمثال، شما در گذشته برای اینکه دریابید مؤسسه مالی چه چیزی میتوانند به شما بهعنوان یک مشتری ارائه دهد میبایست به شعبه بانک مراجعه میکردید و یا امروزه میتوانید با آنها تماس بگیرید یا برای یافتن پاسخ خود وبسایت آنها را مرور کنید.

اما با استفاده از بانکداری باز این اطلاعات در قالبی استاندارد قرار داده شدهاند، این امر باعث میشود دیگران بهترین گزینهها را برای شما ارائه دهند. تصور کنید اپلیکیشن حسابداری شما به طور خودکار به شما بگوید که چه زمانی بهتر است بانک خود را تغییر دهید و دقیقاً به شما نشان میدهد که برای افتتاح چه نوع حساب باید این کار را انجام دهید.

یک اپلیکیشن بانکداری باز برای مشتریانی که میخواهند یک خانه را خریداری کنند، میتوانند بهصورت خودکار محاسبه کند که چه تعداد از مشتریان بر اساس اطلاعات موجود توانایی پرداخت پول را دارند. این برنامهها همچنین میتوانند یک تصویر قابلاطمینانتر از دستورالعملهای وامدهی ارائه دهند.

اپلیکیشن دیگری ممکن است به مشتریان با مشکل بینایی کمک کند تا از طریق دستورالعملهای صوتی، امور مالی خود را به شیوه بهتری مدیریت کنند. بانکداری باز همچنین میتواند به کسبوکارهای کوچک کمک کند تا از طریق حسابداری آنلاین در هزینههای خود صرفهجویی کنند و شرکتهای فعال در زمینه تشخیص کلاهبرداری را قادر به نظارت بیشتر بر حسابهای مشتری و شناسایی مشکلات میکند.

مقدمات پرداخت (Payment initiation)

هنگام پرداخت وجه، شروع فرایند از یک حساب بانکی به حسابی دیگر است. با این تفاوت که بهجای ورود به سیستم بانکداری آنلاین و انجام دستی گامبهگام مراحل پرداخت، این فرایند به کمک بانکداری باز توسط سایر نرمافزارها، برنامهها یا وبسایتها آغاز شده و تسریع میشود (البته بهشرط رضایت دارنده حساب).

بانکداری باز چگونه کار میکند؟

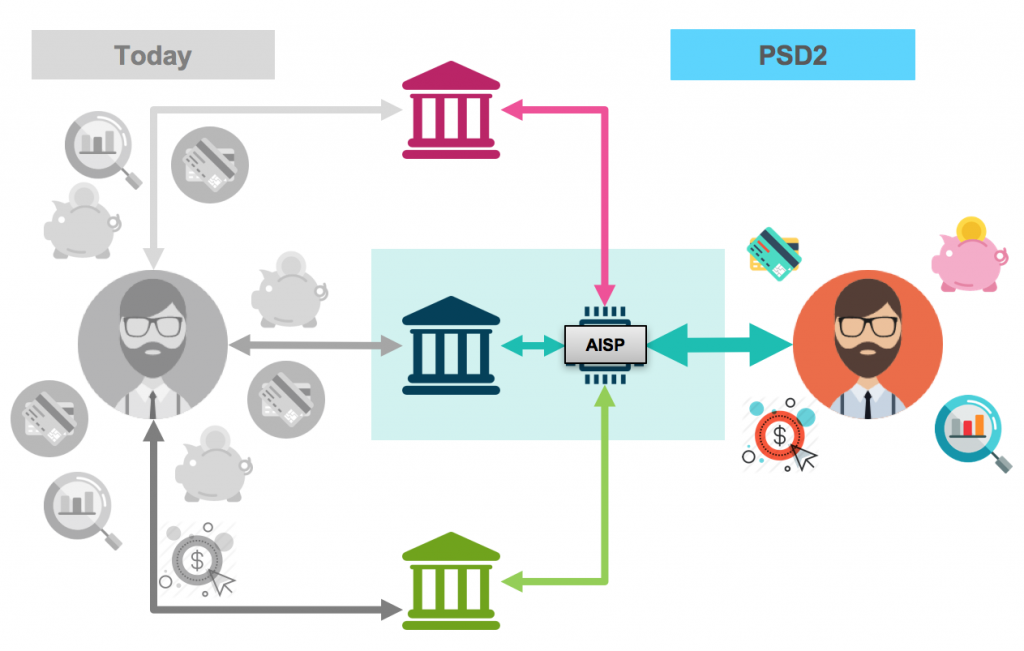

بانکداری باز از نظر فن آوری به API (رابط برنامهنویسی برنامه) متکی است. به کمک API نرمافزارها میتوانند با نرمافزارهای دیگر صحبت کند. APIها در واقع دستورالعملهایی در خصوص نحوه دسترسی شخص ثالث به دادههای بانکهاست و میتواند شامل اطلاعاتی نظیر نام دارنده حساب، نوع حساب، واحد پول و غیره باشد.

ساخت و اجرای APIها پس از انجام توافق عواملی نظیر دولت، بانکها، رگولاتورها و غیره به عهده بانکها خواهد بود. پس از راهاندازی APIها ، مشاغل میتوانند به آنها دسترسی پیدا کرده و با استفاده از آنها محصولاتی جدید و ابتکاری بسازند. در نهایت مشتریان این مشاغل – که میتوانند مصرفکنندگان، مشاغل کوچک یا حتی شرکتهای تجاری باشند – با استفاده از این محصولات نوآورانه سود خواهند برد. برای آشنایی بیشتر با APIها به این مقاله مراجعه کنید.

از آن جایی که APIهای حوزه بانکداری باز باید از پروتکلهای خاصی پیروی کنند و الزامات خاصی را رعایت کنند، چندین استاندارد در این حوزه وجود دارد.

سه استاندارد متداول این حوزه عبارتند از:

- Open Banking UK API Standard

- NEXTGEN PSD2 API Standard

- STET API specification

تعیین این استانداردهای فنی نظارتی، زمان زیادی را به خود اختصاص داده است. دلیل این امر پیچیدگیها و چالشهای مرتبط با حوزه تکنولوژی و APIها است.

پیشنهاد میکنیم یادداشت «پادیوم؛ فراتر از یک درگاه پرداخت» را هم بخوانید.

تفاوت بانکداری باز با بانکداری همراه و بانکداری الکترونیک:

بانکداری همراه یا (Mobile Banking) سامانهای است که برخی از عملیات بانکی از قبیل دریافت موجودی حساب، انتقال وجه و پرداخت قبوض را میتوان بدون مراجعه به بانک و در هر ساعتی از شبانهروز از طریق نصب یک نرمافزار بر روی تلفن همراه انجام داد.

بانکداری الکترونیکی نوع خاصی از بانکداری است که جهت ارائه سرویس به مشتریان خود از یک محیط الکترونیکی مانند اینترنت استفاده میکند. در این روش، تمامی عملیات بانکی اعم از دریافت یا واریزکردن پول، تأیید امضا، ملاحظه موجودی و دیگر عملیات بانکی بهصورت الکترونیکی انجام میشود، بهعبارتدیگر استفاده از فناوریهای پیشرفته نرمافزاری و سختافزاری مبتنی بر شبکه و مخابرات برای تبادل منابع و اطلاعات مالی بهصورت الکترونیکی که میتواند باعث حذف نیاز به حضور فیزیکی مشتری در شعب بانکها شود را بانکداری الکترونیکی مینامند.

اما تفاوت بین بانکدار باز و بانکداری الکترونیک مربوط به مصرفکنندههای سرویس میباشد. در بانکداری باز تعامل و خدمات اغلب بین بانک و سایر کسبوکارها صورت میگیرد (B2B) و همانطور که قبلاً توضیح داده شد از APIها برای این منظور استفاده میشود. در بانکداری الکترونیک تعامل بین بانک و کاربر نهایی انجام میشود مانند نت بانک، عابربانک و غیره. در این روش سرویسگیرنده صرفاً از خدمات استفاده میکند و هیچ ارزش افزوده جدیدی به خدمات دریافتی اضافه نمیشود (C2B). در واقع اپلیکیشنهایی که به کمک آنها میتوان خرید شارژ، کارت به کارت، پرداخت و غیره را انجام داد جزو بانکداری باز محسوب نمیشوند و به حوزه بانکداری الکترونیک مرتبط هستند.

پیشنیاز گسترش بانکداری باز در بانکها و مؤسسات مالی

دسترسی به ابزارها برای مصرفکننده به معنای دستیابی به دادههای بسیار بزرگ بانکها توسط شرکتهای ثالث است. برای این منظور، مؤسسات مالی سنتی باید دریچه جریان دادههای خود را برای شرکتهای دیگر باز کنند. در اروپا، PSD2 که در آغاز سال ۲۰۱۸ آغاز به کارکرد، به بانکها اجازه داد که این دادهها را از طریق رابطهای برنامهنویسی نرمافزار (API) به اشتراک بگذارند، تا امکان تبادل دادهها فراهم شود. APIها میبایست باز باشند تا شرکتهای ثالث بتوانند با آنها درگیر شوند. این مسئله به نوبه خود مشارکت بین بانکها و فینتکها را تقویت میکند.

امنیت در بانکداری باز

وقتی حرف از اشتراک اطلاعات حساب بانکی به وسط میآید، بدون شک این ترس در ما ایجاد میشود که این دادهها مورد سوءاستفاده شخص یا اشخاص دیگر قرار نگیرند. خواهناخواه، پیادهسازی سیستم بانکداری باز توسط بانکها، به دلیل افزایش حجم تراکنشها و افزایش راههای نفوذ، خطرات امنیتی را برای آنها افزایش میدهد. از همین رو، حفظ امنیت یکی از مهمترین دغدغههای بانکداری باز محسوب میشود. برای امن شدن بستر فعالیت در Open Banking چندین راهکار درنظر گرفته شده است که عبارتاند از؛

- شرکت یا نهاد ثالثی که قصد ارائه خدمات بانکی را دارد باید حضوراً اقدام به عقد قرارداد کند. بهاینترتیب، اعتبارسنجی لازم برای شرکت و صاحبان آن انجام خواهد شد و از آن مهمتر، در هنگام عقد قرارداد ضمانتهای لازم از این شرکتها گرفته میشود.

- شرکت ثالث باید از مشتری اجازه بگیرد تا بهحساب او برای انجام تراکنشها یا نمایش آنها، دسترسی پیدا کند.

- احراز هویت مشتری تنها با تأیید بانک انجام خواهد شد.

- مجوزهای تأییدشده توسط کاربر دارای مشخصاتی شامل حساب، نوع تراکنش، دوره زمانی اعتبار مجوز، سقف مبلغ و تعداد تراکنشها خواهد بود.

- تمامی اطلاعات هویتی توسط درگاههای بانک و یا درگاه مورد اطمینان شاهین از مشتری نهایی دریافت میشود و به شرکت ثالث مستقیماً اجازه دسترسی به اطلاعات هویتی داده نمیشود.

- در پلتفرم بانکداری باز، کاربر همیشه کنترل اجازه دسترسی به اطلاعات خود را در اختیار دارد و هرزمانی که بخواهد میتواند دسترسی اپلیکیشن موردنظر به آن ها را ببندد.

همچنین امنیت مربوط به API باید بخش جداییناپذیر پیادهسازی API برای کسبوکارها باشد و برای حصول به این موضوع باید به ساختار و معماری API مسلط بود. به علت حساسیت بالای تراکنشها و عملیات بانکی، طراحی API در این حوزه باید بر اساس ۴ مشخصه زیر باشد:

- کنترلهای مربوط به دسترسی و سطح دسترسی: چه کسی و تا چه اندازه به سرویسهای موجود دسترسی داشته باشد.

- شناسایی تهدیدها: شرکتهای طرف سوم باید تهدیدهایی که ممکن است از کانال آنها رخ دهد را پیشبینی و مسائل امنیتی مربوط به آن را رعایت و مرتفع کنند

- محرمانگی: جلوگیری از به اشتراکگذاری اطلاعات کاربران، اطلاعات کسبوکارها میان یکدیگر، اطلاعات بانکها میان یکدیگر

- یکپارچگی: هرچه ارتباط میان سرویسهای توزیع شده و نحوه دسترسی طرفهای سوم به این سرویسها یکپارچهتر باشد، راههای نفوذ کاهش مییابد.

بر اساس این معماری، طراحی APIها باید بهگونهای باشد که در مقابل حملات DDoS(Distributed denial of Service) مقاوم باشد. اگرچه در وهله اول این خطرات بهعنوان یک تهدید محسوب میشوند اما میتوانند یک فرصت نیز باشند. چرا که طراحی سیستمهایی که بر اساس open API کار میکنند بهعنوان نمونهای از توسعه یک پروژه “greenfield” (پروژهای که هیچ کدی از قبل در آن وجود نداشته باشد) محسوب میشود و شرکتها مجبورند از ابتدا یک سرویسی را توسعه دهند که این موضوع باعث میشود از همان اول تمام مسائل امنیتی دیده شود.

ریسکهای بانکداری باز:

۱. کاهش اعتماد مشتری:

تابهحال بیاعتمادی یا عدم اعتباربخشی از مشتریان نسبت به Open Banking وجود داشته است. این تا حدودی به دلیل ترس از به اشتراک گذاشتن دادههای آنها و همچنین عدم آگاهی آنها از نحوه کارکرد آن است.

2. امنیت

استفان مولر، عضو هیئتمدیره بانک معامله بانک آلمانی Commerzbank، مسئله مهمی را مطرح کرد که اظهار داشت ما در زمینه کلاهبرداری و کشف تقلب با چالشهای جدیدی روبرو هستیم. ما باید از نزدیک ببینیم چه کسی از رابطها و APIها استفاده میکند. درگذشته، مصرفکنندگان توسط بانکها محافظت میشدند، اما حالا تعداد بسیاری از بازاریان قادر به جمعآوری دادههای مصرفکننده هستند. سؤال این است: آیا اشخاص ثالث از دادههای مشتری سوءاستفاده میکنند یا آیا آنها در واقع اطلاعات را به نفع مشتری جمع میکنند؟

3. فینتک:

رشد شرکتهایی که بانکها را جایگزین کردهاند، یک نقطهضعف بزرگ برای Open Banking است. بازار Fintech روبهرشد است. خدمات آنها متنوع است و تعداد زیادی از آنها در همه کشورها وجود دارد. آنها ساده، سریع هستند و هزینههای زیادی برای مشتریان ایجاد نمیکنند.

4. کاهش روابط فردی با مشتری:

ازآنجاکه همه چیز بهصورت دیجیتالی اداره میشود، برخورد چهرهبهچهره بین مشتری و بانک کمتر میشود. این میتواند به روابط آسیب بزند.

۵. قانونگذاری:

قانونگذاری یا همان رگولاتوری در حوزه بانکداری باز نیز از دغدغههای اصلی این حوزه به شمار میرود. در واقع عموماً سرعت رشد فناوریها از سرعت قانونگذاریها بیشتر بوده که این مسئله همواره تکنولوژیهای جدید را با چالش مواجه میکند

بانکداری باز در ایران

مفهوم بانکداری باز اخیراً در سطح جهانی مورد بحث قرار گرفته است. تقریباً تمام کشورهای جهان یا در حال بررسی مزایای بانکداری باز هستند یا در مورد قانونگذاری آن میاندیشند.

در ایران بانکداری باز روزبهروز در حال شناختهتر شدن است. اما همچنان در ابتدای راه قرار دارد. بانک مرکزی هنوز دستورالعمل جامعی در حوزه بانکداری باز ارائه نداده است. ازآنجاکه صنعت بانکداری ایران مبتنی بر رگولاتور بوده و با نظامهای بانکداری بسیاری از کشورها فرق دارد، نیاز به تنظیم قوانین بومی و حسابشدهتری وجود دارد.

البته تعداد قابلقبولی از اپلیکیشنها و نرمافزارهای حوزه مالی و بانکی، موفقیت خود را مدیون این نوع سیستم بانکی پیشرفته هستند. استفاده از API در بانکداری باز، بر روی درآمدزایی نظام بانکی هم بیتأثیر نیست و میتواند موجب رونق بیشتر آن شود.

یکی از بهترین اقداماتی که برای رواج بانکداری باز در کشورمان میتواند صورت بگیرد این است که شرکتهای ثالثی که این پلتفرمها را ارائه میدهند، با بانکها تعامل سازنده برقرار کنند و بهعنوان میانجی، ارتباط میان بانکها و شرکتهای مالی را بهبود ببخشند. یعنی برای امنتر شدن بستر بانکداری باز، بهجای اینکه بانکها خود مستقیماً API در اختیار شرکتهای ثالث قرار دهند، پلتفرمهایی تعریف شوند که بین مشتریان کسبوکارها، استفادهکنندگان APIها و بانکها ارتباط منطقی و مطمئن ایجاد کنند. به این شکل بانکها بیشتر میتوانند به نهادهای ثالث اعتماد کند.

سوالات متداول

بانکداری باز اصطلاحی برای توصیف فرایندی است که در آن بانکها و سایر مؤسسات مالی دسترسی به دادهها را برای ارائهدهندگان قانونی بهمنظور دسترسی، استفاده و اشتراک باز میگذارند. بانکها به طور مؤثر زیرساختهایی را ایجاد میکنند تا در صورت تمایل مشتریان اطلاعات آنها با اشخاص ثالث به اشتراک گذاشته شود. این فرایند به افراد عادی کمک میکند تا یک اپلیکیشن در زمینه مالی بسازند و این حوزه در انحصار بانکها نباشد.

بله. بانکهای بسیاری در زمینهی بانکداری باز فعالیت کردهاند. برای مثال بانک پاسارگاد در راستای تحقق اهداف خود در زمینه بانکداری باز بسیاری از API های خود را از طریق پادیوم در اختیار همگان قرار داده است.

منابع:

در شبکههای اجتماعی به اشتراک بگذارید