عصر بانکداری باز از راه میرسد

گذار به مدل کسبوکار پلتفرمی در بانکداری

سال ۲۰۴۹ است. شهروندان به طور مداوم تحت نظر دولت هستند. تمامی اطلاعات فردی ـ اعم از اطلاعات مربوط به زمان و مکان تولد، اصل و نسب افراد، مشخصات شغلی، اعضای خانواده، سرگرمیها و ترجیحات، DNA ،پیشینهی کیفری و سوابق فعالیت ـ همه و همه تحت کنترلاند. علاوه بر دولت، شرکتهای خصوصی تحت حمایت مالی دولت نیز اطلاعات فردی شهروندان را جمعآوری و تحلیل میکنند تا از آن برای تولید محصولات پیشرفتهی خود استفاده کنند. اگر چه چنین وضعیتی ممکن است بهشدت سرکوبگرانه به نظر برسد، برای شهروندان نیز منافعی به دنبال دارد. از جمله اینکه وقتی در خانههایشان هستند، سیستمهای اندروید تمامی اطلاعات آنها را در اختیار دارند و درست مثل یک عضو خانواده، از آنها پشتیبانی عاطفی میکنند، مشکلات و احساساتشان را درک میکنند و حتی گاهی مشاورههای مفیدی به آنها میدهند تا مشکلاتشان را حل کنند.

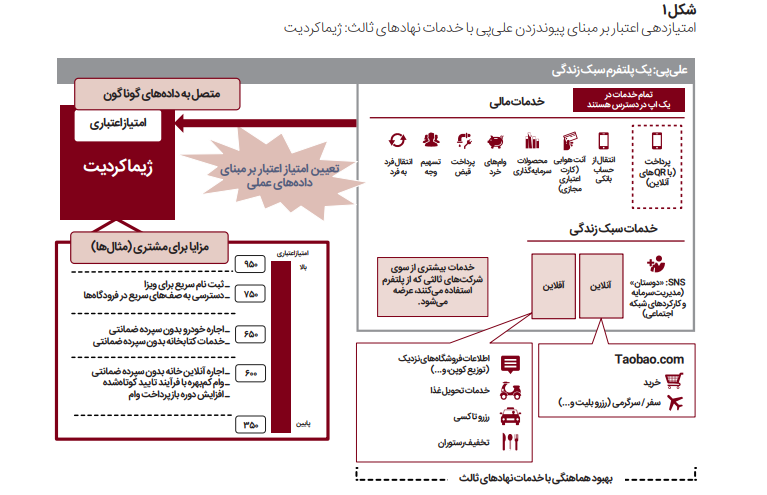

آنچه خواندید از فیلم بلید رانر ۲۰۴۹ ساختهی سال ۲۰۱۷اقتباس شده است که آیندهی نزدیک را به تصویر میکشد. شاید ایدهی این فیلم تا همین چند دههی گذشته تجربهی جالبی به نظر میرسید، ولی طی دههی اخیر ظهور غولهای جدید در حوزههای مرتبط با اینترنت شکاف میان این فیلم و واقعیت را با سرعت هر چه تمامتر کمتر و کمتر کرده است. از دیدگاه مدیریت و کاربرد دادههای فردی، طرحهایی شبیه به این در سطح جهانی کاربرد دارند و مدتی است در دست انجاماند. برای مثال، گروه علیبابا در چین، پلتفرم پرداخت این شرکت (Alipay) را به خدماتی که توسط فروشندگان ثالث ارائه میشود متصل کرده است تا سرویس رتبهبندی اعتبار ژیما کردیت (Credit Zhima) را راهاندازی کند و بتواند اطلاعات اعتباری تکتک کاربران را به امتیاز تبدیل کرده و در اختیار مؤسسات گوناگون قرار دهد.

این خدمت، که با حدود ۵۰۰ میلیون کاربر سیستم علیپی ارتباط است، توسط دولت چنین مورد استفاده قرار میگیرد و تخلفات رانندگی و سوء پیشینهی کیفری نیز هنگام تخصیص امتیازات اعتباری در نظر گرفته میشود. بالا بودن این امتیاز منافعی را برای مشتریان در پی دارد، از جمله تسهیل و سرعت رسیدگی به درخواست اخذ ویزا، و استفاده رایگان از کتابخانهها. در ژاپن، اطلاعات اعتباری افراد به شدت توسط مؤسسات خاصی کنترل میشود و مشتریان حتی به سوابق خودشان نیز دسترسی ندارند. اما در کشور چین، امتیازات اعتباری در سطح وسیعی منتشر شده و بر زندگی روزانهی افراد تأثیر میگذارد، به طوری که اگر فردی بخواهد از خدمات همسریابی استفاده کند لازم است امتیازات اعتباری خود را صراحتا اعالم کند. (شکل ۱)

همزمان فعالیتهایی برای منع افشای اطلاعات فردی در سرتاسر جهان انجام میشود. دولتها در واکنش به نشت دادههای فردی از شرکتهای اینترنتی طی سالهای اخیر با نظارت جدی بر نحوهی جمعآوری اطلاعات توسط شرکتهای بزرگ به دنبال وضع قوانین و مقررات همهجانبهای در این زمینه هستند.

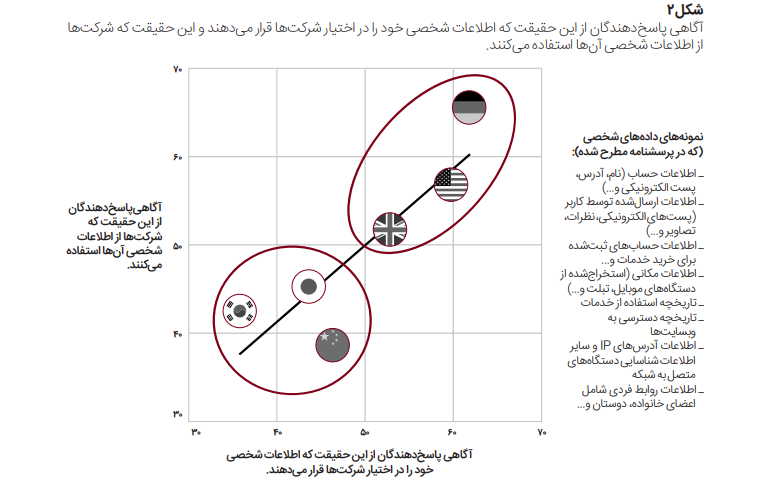

در این راستا، اتحادیهی اروپا مقررات عمومی حفاظت از دادهها (GDPR) را در ماه مه ۲۰۱۸ تصویب کرد. مطابق این قانون، تمامی شرکتها و کارکنان آنها در اتحادیهی اروپا موظف هستند از اطلاعات شخصی افراد محافظت کنند و در صورت نقض این قانون جریمههای سنگینی در انتظار آنهاست. اقداماتی نظیر این که برای کنترل اطلاعات انجام میشود، طبیعتا مستلزم آن است که شرکتها سازوکار درستی برای مدیریت اطلاعات فردی داشته باشند. با این وجود، رویهی کلی اشتراک اطلاعات فردی احتمالا میان بسیاری از مؤسسات ادامه خواهد داشت. بر اساس نظرسنجی وزارت ارتباطات و امور داخلی ژاپن، دست کم نیمی از مصرفکنندگان در ایالات متحده، انگلستان، و آلمان، و ۴۰ درصد از آنها در ژاپن، «آگاه هستند که دادههای شخصی را در اختیار شرکتها قرار میدهند» و «میدانند که شرکتها از این دادههای شخصی استفاده میکنند.» به عبارت دیگر، بسیاری از مصرفکنندگان در غرب میدانند که اطلاعات شخصی آنها دستبهدست میشود و مورد استفاده قرار میگیرد. (شکل ۲)

همچنین مصرفکنندگان نسبت به ارائهی اطلاعات خود محتاطتر شدهاند و در آینده، آنها صرفا اطلاعات خود را در اختیار سازمانهای معتمد قرار خواهند داد؛ در نتیجه، شرکتها باید بر عمیقتر کردن روابط خود با مشتریانشان تمرکز کنند.

ورود پلتفرمها به عرصهی بانکداری: روندی به سوی بانکداری باز

حرکت به سوی بهاشتراکگذاری اطلاعات به ایدهی «دادههای باز» منتهی میشود، یعنی دادههای خاصی که در اختیار همگان قرار میگیرد تا از آنها استفاده کرده و آنها را منتشر کنند. دادههای باز در دسترس همه هستند و همه میتوانند از آنها استفاده کنند و آنها را به اشتراک بگذارند. این دادهها بدون هیچ محدودیتی از نظر فرمت نگهداری برای اهداف صنعتی، دولتی و اجتماعی قابل استفادهاند و در بخشهای گوناگونی چون خدمات پرداخت، بانکداری، بیمه و توزیع بهکار گرفته میشوند. دادهها و پلتفرمهای داده که به طور کلی از خریدهای مصرفکنندگان پشتیبانی میکنند «تجارت باز» نامیده میشوند. در بخش بانکداری، همکاری میان بانکهای سنتی و شرکتهای ثالث، برای مثال در حوزهی فناوری مالی (فینتک)، که طی سالهای اخیر رشد سریعی داشته است، نمونهی بارزی از دادهها و پلتفرمهای داده است که از تراکنشهای مالی مشتریان پشتیبانی میکند و به دلیل ویژگیهای خاص خود «بانکداری باز» نام گرفته است. با ادامهی این روند، تغییرات زیر نقشی کلیدی در تسریع گذار به سوی بانکداری باز ایفا میکنند:

تغییر در انتظارات مشتریان

- مشتریان اطلاعات خود را صرفا در اختیار شرکتهایی قرار میدهند که به آنها اعتماد دارند.

- انتظار مشتریان برای دریافت خدمات کاربرپسند، راحت و مقرونبهصرفه بیشتر میشود.

- دسترسی به دادههای مختلف از طریق اپهای ثالث سادهتر میشود.

- ارتباطات میان ابزارهایی مثل اسپیکرهای هوشمند و افزارهای خانگی IoT پیشرفتهتر میشود.

تغییر در محیط کسبوکار، از جمله رقابت با خارج از صنعت

- ظهور تازهواردانی با توانمندی ارائهی فناوریهای مالی (فینتک) و سایر امکانات راحتتر با قیمت کمتر.

- امروزه بانکها محیطی را برای توسعه فراهم میکنند که در آن توسعهدهندگان اپهای گوناگون میتوانند با استفاده از رابطهای برنامهنویسی نرمافزار یا APIها با بانکها همکاری کنند.

تغییر در قوانین و مقررات برای ترویج بانکداری باز

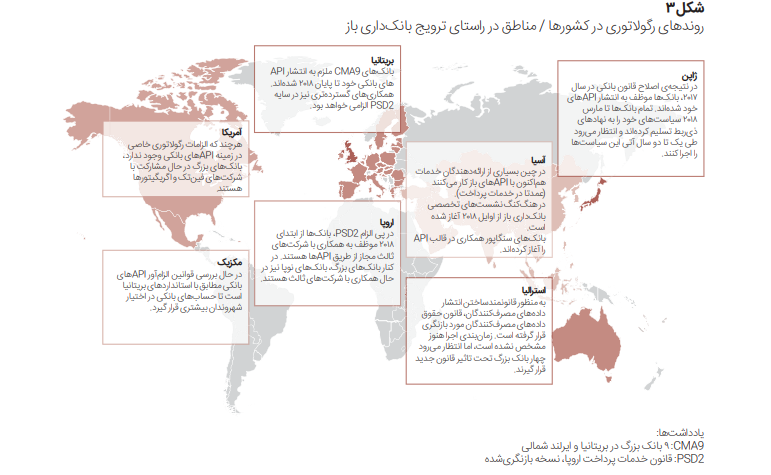

- تسهیل قوانین و مقررات برای تشویق بانکداری باز (شکل ۳)

- سازمانهای مصرفکننده و فروشندگان IT تقاضا دارند بانکها دادههایشان را در اختیار آنها قرار دهند.

نوآوری در فناوری

- ظهور فرمتهای جدید داده و کانالهای جدید

- تولید سریعتر کالاها و خدمات به واسطهی توسعهی چابک و زیرساخت پرداخت بلادرنگ ۲۴ ساعته

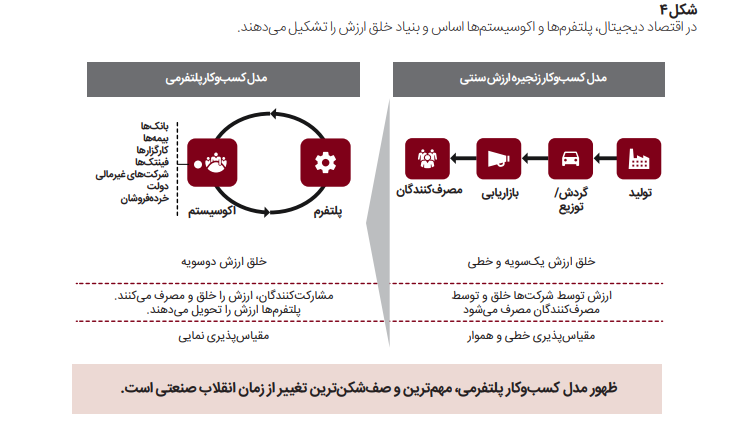

با پیشرفت حرکت به سوی بانکداری باز به تبع واکنش به این تغییرات، بانکداری به یک پلتفرم تبدیل خواهد شد، به یک مدل کسبوکار که با ایجاد زمینه برای همکاری میان بانکها و فروشندگان ثالث، همانگونه که میان شرکتهای دیجیتال شاهد هستیم، ارزش خلق خواهد کرد. این پلتفرم نوین، برخلاف مدل سنتی زنجیرهی ارزش، به طور مستمر به واسطهی چرخهی تعاملی خلق ارزش تکامل مییابد، و شرکتکنندگان در این تعامل (یعنی کاربران و شرکتها) ارزش را خلق و مصرف میکنند (شکل ۴).

حال ببینیم مدل بانکداری مبتنی بر پلتفرم چه ویژگیهایی دارد؟ این ویژگیها به طور خلاصه در چهار گروه اصلی طبقهبندی شدهاند:

۱ .خلق ارزش مشتری

خلق ارزش مشتری یعنی ایجاد «تجربیات جدید» حول محور مالی (شبیه به آنچه که شرکتهای دیجیتال مثل اپل و شرکت حملونقل اوبر برای مشتریان ایجاد کردند). بانکها تا به امروز کالاها و خدمات مالی خود را با وقایع زندگی و ترجیحات مشتریان مطابقت میدادند. لیکن از دیدگاه مشتریان، بانکها به جای آنکه به تحقق اهداف مشتریان کمک کنند، صرفا به دنبال اهداف خود بودهاند. برای مثال، وقایع مهم زندگی، مثل خرید خانه، تولد فرزند و از دست دادن یکی از اعضای خانواده، نه تنها مسائل مالی به دنبال دارد، بلکه موانع و مشکلات بسیار دیگری را نیز با خود به همراه میآورد، مثل برقراری ارتباط با خدمتدهندگان برای دریافت حمایتهای لازم و انجام طیف وسیعی از کاغذبازیهای اداری. کسبوکاری که پلتفرمی و تعاملی است، برای آنکه خود را از دیگران متمایز کند، لازم است خدماتش را بر اساس حل مشکلاتی از این دست برای مشتریان طراحی کند (شکل ۵).

بانکداری باز نهتنها به بانکها اجاه میدهد تا با شرکتهای فینتک همکاری کنند، بلکه جای تعجب نیست که میتواند بانکها را با خدمات غیرمالی متصل سازد. بانکهای بزرگ میتوانند با شرکتهای مالی بزرگ همکاری کنند، و مؤسسات مالی منطقهای میتوانند در صورت تمایل با فروشندگان محلی همکاری داشته باشند. مسئله این است که این همکاریها چه ارزشی دارند و مؤسسات مالی چگونه میتوانند حقالزحمهی مناسب خود را دریافت کنند. مؤسسهی مالی بزرگ آمریکایی یواسایای (USAA) که خدمات بیمه را به نیروهای نظامی و خانوادههای آنها ارائه میکند اخیراً با همکاری آژانسهای املاک و فروشندگان خودرو، خدماتی را در زمینهی مشاورهی سبک زندگی برای خرید املاک و خودرو آغاز کرده است.

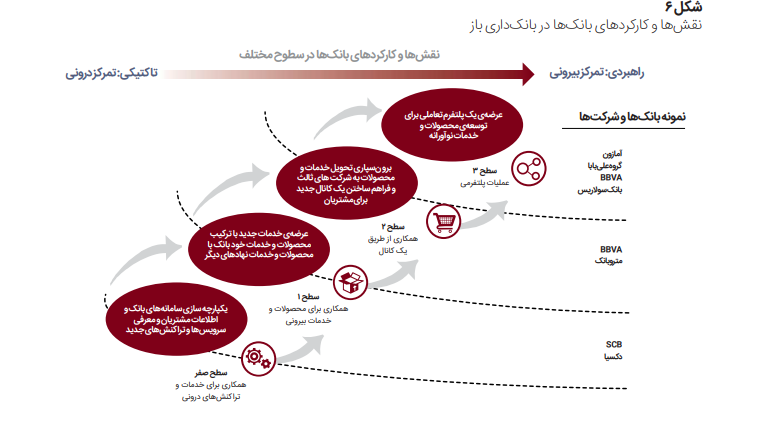

۲ .نقش و کارکرد بانکها در زیستبوم (ارائهدهندهی خدمات حاصل از همکاری با مؤسسات بیرونی)

مزایایی که بانکداری باز برای بانکها به ارمغان میآورد عبارتاند از: افزایش وفاداری مشتری از طریق زیستبوم، گسترش پایگاه مشتریان، کسب درآمد غیربهرهای، کاهش هزینهها بهواسطهی افزایش کاربرد اینترنت، و ترویج نوآوری. لیکن بانکداری باز برای بانکها ریسکی نیز به همراه دارد و آن این است که نقاط تماس و ارتباط با مشتریان به شرکتهای ثالث منتقل شده و از طریق اپها صورت میگیرد و بانکها صرفا نقش واسطه و ارائهدهندهی اطلاعات را ایفا میکنند. به عبارت دیگر، هدف اصلی بانکها ممکن است زیر سؤال برود چرا که آنها انحصار خود را روی خدمات مالی، که تا مدتها تحت نظارت قوانین تضمین شده بود، از دست میدهند. بنابراین، بانکها به منظور جلوگیری از این مسئله، باید خدمات ارزشافزودهای را ارائه دهند و همزمان، نقش خود را در زیستبوم حفظ کنند. نقش بانکها، اعم از داخلی و بیرونی، را میتوان به چهار مرحله تقسیم کرد. برخی از بانکها تلاش برای تثبیت جایگاه خود به عنوان یک اپراتور پلتفرم را آغاز کردهاند (شکل ۶).

۳ .استراتژیهای درآمدزایی

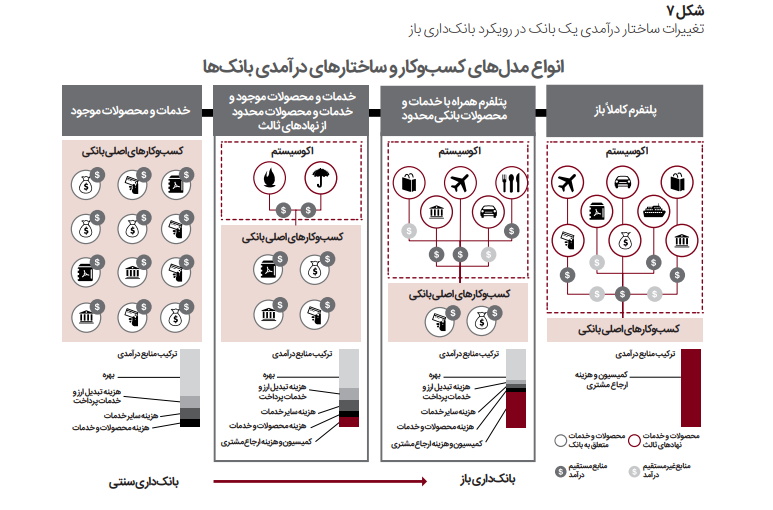

با گذار بانکها به سوی بانکداری باز، انتظار میرود ساختارهای درآمدی آنها دستخوش تغییر و تحولات بزرگی شود و بهره و هزینهی دریافتی از خدمات و محصولات بانکداری سنتی (مثل سپردهها، مبادلات ارزی، وامها و تأمین مالی شرکتها و کارتهای اعتباری ) به تدریج با گسترش خدمات جایگزین از سوی شرکتهای فینتک و شرکتهای فعال در بخشهای گوناگون صنعت کاهش پیدا کند، ضمن آنکه هزینههای استفاده از پلتفرم و هزینههای ارجاع و نیز درآمد تبلیغاتی افزایش یابد (شکل ۷). لیکن برای کسب این منابع جدید درآمدی، لازم است بانکها اطلاعات مشتری را که خود منبع ارزش است مدیریت و حفظ کنند.

بانکها برای دستیابی به این هدف لازم است اطلاعات مشتری را تحلیل کرده و آنها را به شکلی معنادار و قابلفهم در اختیار اعضای پلتفرم قرار دهند. لیکن مشکل اینجاست که بانکها فاقد این توانمندی هستند. در ژاپن، بانکهای متعددی برای مدتی کوتاه سیستم مدیریت روابط مشتری (CRM) را به طور آزمایشی اجرا کردند، اما این رویکرد هرگز جای خود را در سیستمهای بانکی باز نکرد. اگر چه این مسئله ممکن است دلایل مختلفی داشته باشد، بانکها ناچارند برای دستیابی به این توانمندی و کارکردهای جدید (توانمندیهای سازمانی) از موانع بزرگی عبور کنند.

برای مثال، بانک نِدبنک (Nedbank) در آفریقای جنوبی اپلیکیشن اطلاعات بازاریابی مارکت اِج (Edge Market) را بر اساس اطلاعات بهدستآمده از بانکها برای خردهفروشان محلی طراحی کرده است. خردهفروشان محلی با استفاده از این اپ، اطلاعاتی نظیر توزیع جغرافیایی بخشهای مشتریان مورد نظر و الگوهای رفتاری آنها را بهدست میآورند. خردهفروشان با استفاده از این اطلاعات (که صرفا اطلاعات فردی مشتریان نیستند بلکه اطلاعاتی هستند که بر اساس بخشبندی بازار پردازش شدهاند)، مکان مناسب برای افتتاح شعبهی جدیدشان یا برگزاری کمپینهای تبلیغاتی در منطقه را تعیین میکنند و به این طریق منابع درآمدی جدیدی را محک میزنند. یکی دیگر از پیشرانهای ارزش در بانکداری باز و کاربرد عمومی API این است که هزینهی تراکنشها پایین میآید. مسئله صرفا کسب درآمد نیست؛ اگر بانکها خود را با این خدمتدهندگان تطبیق ندهند و با آنها همکاری نکنند، بخش زیادی از حاشیههای سود سنتی آنها در خطر قرار خواهد گرفت.

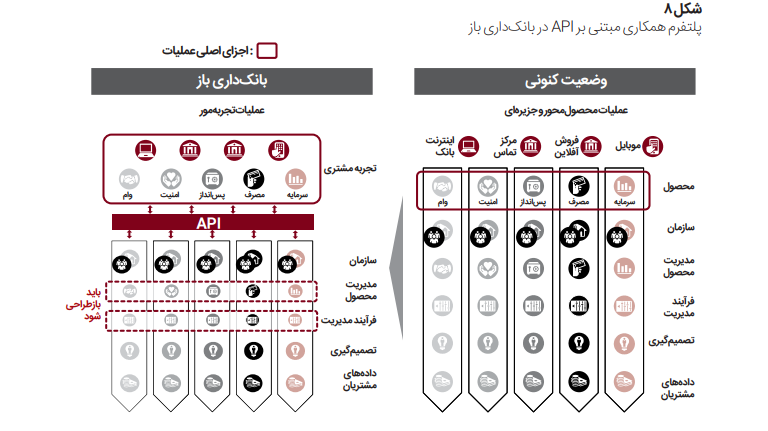

۴ .ایجاد زیرساخت

سنگ زیربنایی زیرساخت بانکداری باز APIها (یا همان مشخصات و کارکردهای سیستم برای مرتبطشدن با خدمتدهندگان ثالث) هستند. در ماه مارس ۲۰۱۸، هر یک از بانکهای ژاپن گزارشی را دربارهی برنامهشان برای تحقق استفاده از APIهای باز ارائه کردند و انتظار میرود طی دو سال آینده این برنامهها را اجرا کنند. سیستم بانکداری سنتی حول تک تک کالاها و خدمات فعالیت میکند، اما بانکها برای آغاز همکاری با مؤسسات و شرکتها به یک واسطه نیاز دارند که سیستم سنتی آنها را به سیستمهای شرکتهای ثالث متصل کند. در نتیجه، ساختار سیستم بانکداری باید تغییرات بنیادینی را پشت سر بگذارد. بانکها به ویژه لازم است از کالاگرایی و سیلوگرایی (تفکر جزیرهای) به مشتریمداری و عملیات یکپارچه روی آورند (شکل ۸).

اقدامات جهانی در راستای دستیابی به بانکداری باز

بسیاری از بانکهای ژاپن با شرکتهای فینتک همکاری میکنند و خدمات جدیدی را با استفاده از اطلاعات مشتریان ارائه میدهند. در سایر کشورها نیز اقدامات گوناگونی برای دستیابی به بانکداری باز با سرعت زیادی در حال انجام است. استراتژیهای مبتنی بر بانکداری باز با توجه به ویژگیهای هر بانک با یکدیگر تفاوت بسیاری دارند. برای مثال، بسیاری از بانکهای بزرگ به کاهش هزینهها و تعامل با مشتریان اولویت میدهند و صرفا همکاری با خدمتدهندگان ثالثی را در نظر میگیرند که با اهداف آنها تناسب داشته باشند. بانکهایی که جزو استارتاپها یا بنگاههای متوسط هستند علاوه بر آنکه خواستار کاهش هزینهها هستند تمایل دارند از طریق همکاری با طیف وسیعتری از شرکتها و صرف انرژی برای توسعهی کالاها و خدمات نوآورانه، خود را از بانکهای بزرگ و مهم متمایز کنند.

بانکهای آنلاین که بر اساس فناوری دیجیتال فعالیت میکنند با خدمتدهندگان ثالث همکاری میکنند تا اپهایی بسازند که آسایش و راحتی هر چه بیشتر را به مشتریان هدیه میکند. هدف آنها از این کار، افزایش نقاط تماس یا ارتباط با مشتریان از طریق اینترنت است. مؤسسات مالی کوچک تا متوسط در جوامع محلی در حال تخصصیشدن هستند و استراتژیهایی را بررسی میکنند که اولویت آنها خدمترسانی و کمک به جوامع محلی باشد.

مورد ۱: اقدامات بانک اسپانیایی BBVA

بانک BBVA خیلی زود سرمایهگذاری روی فینتک را آغاز کرد و تلاش میکند مبانی و زیرساختهای بانکداری باز را ایجاد کند. این بانک در حال حاضر روی دو فعالیت متمرکز است:

• تقویت و تحکیم کالاها و خدمات سنتی BBVA: این بانک با خدمتدهندگان ثالث همکاری میکند تا با زیرساخت پرداخت P2P بانک یکپارچه شوند. همچنین این بانک بخشهایی را در داخل راهاندازی میکنند که کالاها و خدمات بانک را تقویت میکنند.

• ایجاد پلتفرمهایی برای خدمتدهندگان ثالث (مثل پلتفرمهای بازارچه باز و چالشهای نوآوری):

این بانک محیط جدیدی را خلق کرده است که توسعهدهندگان ثالث در آن میتوانند کالاها و خدمات اصلی خود را روی پلتفرمی توسعه دهند که برای همه قابل دسترسی است، مثل AWS. بانک BBVA به شرکتهای ثالث اجازه میدهد تا به عنوان یک BaaS از این پلتفرم در محیطی باز استفاده کنند و دادههای گردآوری شده را از طریق دو کانال فوق به عنوان DaaS در اختیار مشتریان قرار میدهد. BBVA به عنوان یک سازمان بیش از ۳۰۰۰ کارمند را از دپارتمانهای IT و کسبوکار خود برای کار در دپارتمان بانکداری دیجیتال خود تخصیص میدهد. همچنین این بانک ۱۰ تا ۱۲ ایده را همزمان به اجرا میگذارد. در این بانک، شکست یک تجربه برای یادگیری و شروعی برای ایدهی بعدی محسوب میشود.

مورد ۲: اقدامات بانک استارتاپی انگلیسی متروبانک

متروبانک که در سال ۲۰۱۰ فعالیتش را آغاز کرد، اولین بانک جدیدی است که بعد از بیش از نیم قرن غلبه ی بانک های بزرگ در لندن، با اندازه ی متوسط در این شهر تأسیس شده است. متروبانک با تکیه بر خدمات باکیفیت و راحتی که ارائه میدهد، تا به امروز توانسته است ۵۶ شعبه افتتاح کند. عمدهی خدمات و تراکنشهای این بانک حضوری هستند و این بانک ۳۶۲ روز در سال تا ساعت ۸ شب باز است. مدیریت یکپارچهی حسابهای آنلاین برای بنگاههای کوچک و متوسط جزو ویژگیهای

متمایزکنندهی این بانک به شمار میرود.

مورد ۳ :اقدامات بانک دیجیتال و آنلاین آلمانی سولاریسبانک

سولاریسبانک در سال ۲۰۱۶ فعالیت خود را با کمتر از ۲۰۰ کارمند به عنوان یک شرکت فناورانه با مجوز فعالیت بانکی در برلین آغاز کرد. این بانک API بانکداری خود را برای شرکتهای دیگر منتشر کرده و به عنوان یک BaaP3 (بانک به عنوان یک پلتفرم) به شرکتهایی که فاقد مجوز فعالیت بانکی هستند کمک میکند تا خدمات بانکی واقعی را ارائه دهند. خدمات سپردهگذاری، کارتهای نقدی (cards debit)، کارتهای پیشپرداخت، خدمات گوناگون پرداخت شامل انتقال وجه، اعطای وام به افراد حقیقی وحقوقی، و توسعهی محصولات سفارشی توسط خدمتدهندگان ثالث، از جمله خدمات سولارریسبانک هستند.

پرسشهای مهمی که قبل از گذار بانکهای ژاپنی به عرصهی بانکداری باز باید به آنها پاسخ داد

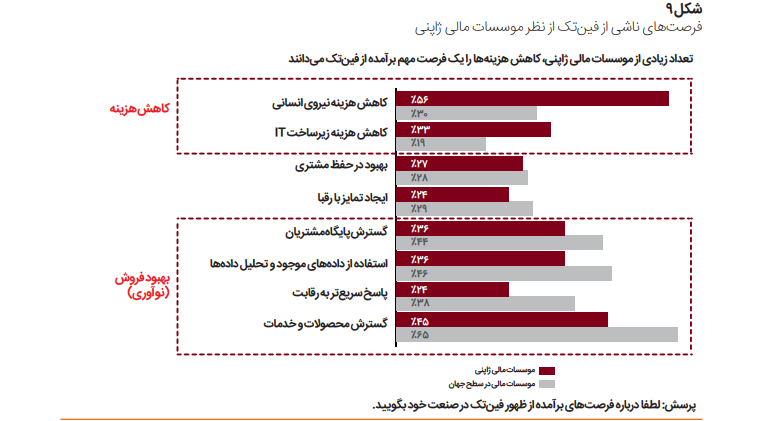

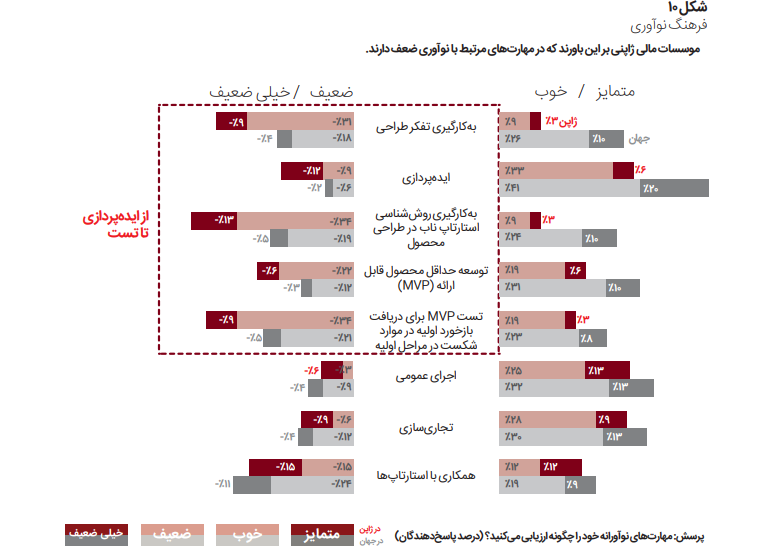

با آنکه جهان به سمت بانکداری باز در حرکت است، بانکهای ژاپنی هنوز گامهای اولیه را نیز در این راستا برنداشتهاند. به دلایل مختلفی چون هزینههای بالای سرمایهگذاری روی IT ،منابع انسانی و فضای اداری، که همگی ناشی از الزامات و مقررات سختگیرانه است و مدیریت بانکها را تحت فشار قرار میدهد، فینتک هنوز نتوانسته است محبوبیتی در ژاپن به دست بیاورد. اما از آنجا که بازیکنان جدیدی از بخشهای گوناگون صنعتی با سرعتی فزاینده وارد عرصهی بانکداری میشوند، بانکهای ژاپنی در نهایت ناچارند با جدیت بیشتری از روند پیشروی به سوی بانکداری باز پیروی کنند. این بانکها در مقایسه با سایر بانکهای جهان بیشتر تمایل دارند تا به فینتک به عنوان فرصتی برای کاهش هزینه نگاه کنند (شکل ۹). به علاوه، بانکهای ژاپنی عقیده دارند که مهارتهایشان در رابطه با نوآوری ضعیف است (شکل ۱۰). به طور خاص، وضعیت محیط کسبوکار پیرامون مؤسسات مالی منطقهای روزبهروز بدتر میشود و منفی شدن نرخ سود، رکود و کسادی اقتصادهای منطقهای در نتیجهی کاهش میزان تولد و پیر شدن جمعیت، و نیز کاهش حاشیهی سود به دلیل تشدید رقابت، گواه این مسئله است.

پیش از آنکه بانکهای ژاپنی روند جهانی حرکت به سوی بانکداری باز را در پیش بگیرند، لازم است به پرسشهای مهم زیر پاسخ دهند:

پرسشهای اصلی: آیا بانکهای ژاپنی به واقع نیاز دارند که از بانکداری باز پشتیبانی کنند؟

- آیا راه دیگری برای بقای آنها وجود ندارد؟

- تهدید حاصل از بکارگیری بانکداری باز توسط مؤسسات غیربانکی (مثل خردهفروشان، فیسبوک و …) که حاشیهی سود بانکها را تحتالشعاع قرار میدهد تا چه اندازه جدی است؟

- برای مثال، شاید صرفا نیاز باشد که بانکها ضمن افزایش همکاریهای خود با جوامع محلی، خدماتی را در همان سطح رقبایشان ارائه دهند. این طور نیست؟

چه خدماتی؟

- با توجه به اینکه احتمال دارد نقاط تماس و ارتباط با مشتریان به دست خدمتدهندگان ثالث بیفتد و این کار عمدتا از طریق اینترنت انجام شود، بانکها چه خدمات ارزشافزودهای میتوانند ارائه دهند؟

- حداقل پیشنیازهای لازم کداماند؟

چگونه؟

- برای تحقق بانکداری باز به چه شرایط و امکاناتی نیاز است؟

- بانکها چگونه میتوانند به این امکانات دست پیدا کنند؟

اگر چه پاسخ به این سوالات در بانکهای مختلف متفاوت است، بر اساس مطالعات موردی که پیشتر به آنها اشاره شد، سه مورد زیر را میتوان به عنوان حداقل شرایط در نظر گرفت.

با آنکه هر یک از بانکها برای دستیابی به مدلهای گوناگونی فعالیت میکنند، تمامی آنها باید حداقل بدانند چه کاری باید انجام دهند، چه اقداماتی لازم است، و چه زمانی باید آنها را اجرا کنند، و بر اساس چشمانداز شفافی که برای آینده دارند، طرح و برنامهی خود را با خطمشی مدیریتی خود تلفیق نمایند.

بانکها تلاش میکنند تا با ایفای نقش هاب برای طیف وسیعی از محصولات شرکتهای ثالث، ارزش جدیدی خلق کنند. بدین منظور مقیاسپذیر بودن مسئلهی بسیار مهمی است. به خصوص بانکهای کوچک و متوسط باید در نظر داشته باشند که باید با بانکهای دیگر همکاری کنند، مگر آنکه صرفا به مشتریان و مناطق خاصی متکی باشند، و ضروری است مزایا و معایب آن، یعنی استفاده از این پلتفرم

و پرداخت هزینههای کاربری آن را بررسی کنند.

سایر حداقلهای مورد نیاز عبارتند از:

پلتفرم همکاری API و کارکردهای D&R ،محیط کسبوکار، فرهنگ سازمانی، و قوانین استفاده از دادههای مشتریان برای اطمینان از اینکه خدمات آنها بدون هیچ مشکلی در حال ارائه است. در بانکداری باز، کانالها و فناوریها لزوما باعث ایجاد مزیت رقابتی برای بانکها نمیشوند (البته منظور ما از بیان این مسئله این نیست که شما را ناامید کنیم یا بگوییم همکاری با خدمتدهندگان ثالث تأثیری بر ارائهی کالاها و خدمات نوآورانه ندارد). بلکه ضروری است بانکها طرحی داشته باشند که مشخص کند چگونه میتوانند تجربهی خاصی را با مشتریان به اشتراک بگذارند. بدین منظور بانکها باید پس از پاسخگویی به پرسشهای فوق، بررسیهای زیر را مرحله به مرحله انجام دهند.

۱ .مشتریان خود را خوب بشناسید:

کدامیک از بخشهای بازار سودآور هستند؟ چه چشماندازی را برای رشد آیندهی آنها تصور میکنید؟ مشتریان هدفتان چه کسانی باید باشند؟ علایق آنها چیست؟ آیا علایق آنها به خدمات مالی مربوط میشود؟

۲ .پاسخی برای علایق / دغدغههای هر یک از کاربران طراحی کنید:

مشتریان با چه مشکلاتی مواجه هستند؟ به چه نوع رابط کاربر (UI) یا تجربه کاربری (UX) نیاز دارند؟ بهترین ترکیبی که میتوانید از خدمات آنلاین و حضوری به آنها ارائه دهید چیست؟ آیا خود شما شخصا حاضرید از این خدمات استفاده کنید؟ (این سؤال بسیار مهم است)

۳ .با اشخاص ثالث همکاری کنید:

علاوهبر شرکتهای فینتک، بررسی کنید که با کدام کسبوکارها، تأمینکنندگان و برنامهریزان مالی میخواهید همکاری کنید و این همکاری کجا و به چه صورت (API) خواهد بود.

۴ .یک سازمان و پلتفرم فعال ایجاد کنید:

مشخص کنید چه نوع پلتفرم سیستمی، نوآوری و چارچوب توسعهای باید ایجاد کنید. بررسی کنید که چگونه باید منابع انسانی خود را تأمین و شاخصهای کلیدی عملکرد را (به موازات موارد ۱ تا ۳ و ۵ تا ۷) تعیین کنید.

۵ .در زمان مناسب یک نسخهی بتا را به بازار معرفی کنید:

واکنش مشتریان چگونه است؟ چه اصلاحاتی باید انجام شود؟

۶ .اثربخشی محصولتان را ارزیابی کنید و دربارهی ادامه یا توقف آن تصمیم بگیرید:

آیا در مدت تعیین شده، به آن تعداد کاربر که در نظر گرفته بودید (نه به سود!) دست پیدا کردید؟ چه کسی باید تصمیم بگیرد و چه زمانی باید اقدام کنید؟

۷ .برای یکی دیگر از نیازهای کاربران راهکار طراحی کنید:

این اقدامات نوآورانه برای فرهنگ سنتی بانکداری چالش بزرگی است، فرهنگی که ریشه در اطمینان و امنیت دارد و تحمل شکست را ندارد. در برخی موارد، چالش اصلی، ایجاد سازمان یا شرکتی جدید و پرورش فرهنگ و استعدادهایی است که با تکیه بر آنها بتوان در عصر دیجیتال نجات پیدا کرد. و این بر عهدهی مدیریت ارشد است که تصمیم بگیرد پذیرای چه میزان ریسک باشد.

در شبکههای اجتماعی به اشتراک بگذارید