پیشبینیهایی دربارهی آیندهی فینتک

تحلیلگران حوزهی نوآوری در سایت startus-insights برای انتشار این مقاله شیرجهای عمیق در آینده خدمات فین تک زدهاند! آنها با تجزیهوتحلیل ۱۴۰۰ استارتاپ، ستارههای در حال ظهور و فناوریهای نوظهوری که در آیندهی نزدیک صنعت را تحت تاثیر قرار خواهند داد را شناسایی کردند. نوآوریهای فینتک، در سالهای اخیر در صدر خبرهای جنجالآفرین فنآوری بوده است. کلارنا، آدین، ترنسفروایز. جای تعجب ندارد که بانکها برای بهبود بخشیدن مدلهای تجاری خود به دنبال مشارکت با استارتاپهای فینتک هستند:

در سال ۲۰۱۶، بیش از ۲۲ میلیارد یورو در سراسر جهان در حوزهی فینتک سرمایهگذاری شده است.

در سایت Startup insight، تمرکز بر روی فنآوری و نوآوری بوده تا ستارههای نوظهور نوآوری و مناطق مربوط به آنها شناسایی شوند. با تجزیهوتحلیلی در مقیاس بزرگ که بر روی ۱۴۰۰ استارتاپ فینتک انجام شد، کارشناسان این سایت فنآوریهایی را شناسایی کردند که در آیندهی نزدیک باعث ایجاد تحولات اساسی در صنعت مالی میشوند.

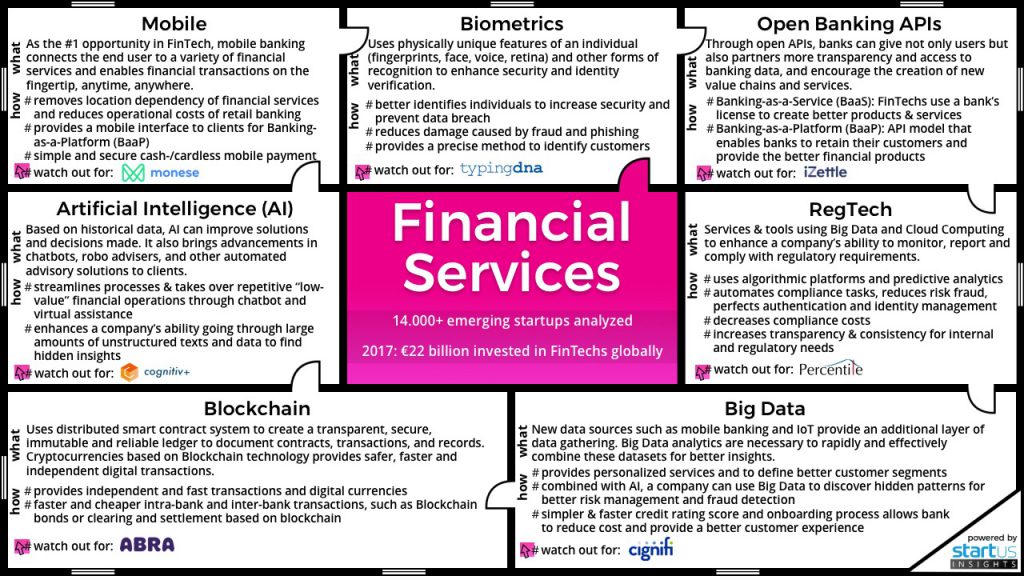

فینتک وموبایلبانک:

بانکداری موبایلی تا بهحال مسیری طولانی طی کرده است. از بانکداری پیامکی که در سال ۱۹۹۹ ظاهر شد، تا تلفنهای هوشمند امروزی و اپلیکیشنهای بانکی که امکان پرداخت با تلفن همراه و مدیریت همهی خدمات بانکی و مالی را در اختیار شما قرار میدهد.

بانکداری موبایلی، وابستگی مکانی برای ارائهی خدمات مالی و هزینههای عملیاتی را کاهش میدهد و در کنار آن رابط کاربری نهایی را برای گسترش بسترهای نرمافزارهای بانکداری (BaaP) فراهم میکند.

فینتک و بلاکچین:

در ۲ سال گذشته، به طور دیوانهواری تب Cryptocurrency این حوزه را دربرگرفته بود. افراد چگونه با طرز استفادهی بلاکچین آشنا میشوند!

جدای از اینکه Cryptocurrency برای تراکنشهای سریع آنلاین استفاده میشود، بلاکچین نیز یک بستر مشخص، ایمن، تغییرناپذیر و قابل اعتماد ارائه میدهد تا قراردادها، معاملات و سوابق را ثبت کنیم.

نوآوریهایی مثل Blockchain bondes، Blockchain clearing و سیستم تسویه استفاده شده است تا معاملات درونبانکی و برونبانکی ارزانتر و سریعتر انجام شود.

فینتک و ابردادهها:

علاوه بر جمعآوری دادههای مالی به صورت سنتی، منابع جدید مثل بانکداری موبایلی و اینترنت اشیا لایهای اضافی برای جمعآوری اطلاعات ارائه میدهند. آنالیزورهای ابرداده، با استفاده از هوش مصنوعی و ترکیب آن با دادههای قدیمی و جدید، الگوهای پنهان برای مدیریت بهتر ریسک را کشف میکنند و احتمال تقلب را تشخیص میدهند. اطلاعات جدیدی که از دادههای بزرگ به دست میآید باعث درک بهتر رفتارهای مشتریان میشود و به بانکها کمک میکند محصولات و خدمات خود را بهتر و سفارشیتر کنند.

فینتک و هوش مصنوعی:

هوش مصنوعی به بانکها کمک میکند تا اطلاعات ابر دادهها را آنالیز کرده و راهحلهای موجود را بهبود دهند و در نهایت تصمیمهای بهتری بگیرند. اخیرا هوش مصنوعی به استفاده از تواناییهای شناختی گرایش پیدا کرده تا بر حجم زیاد متن و دادههای بدون ساختار غلبه کند. هدف این موضوع ایجاد بینشی است که به یادگیری زبان طبیعی منتهی شود.

امروزه دستیارهای مجازی میتوانند عملیات بانکی ساده که از لحاظ مالی هم ارزش زیادی نداشته باشد را انجام دهند. مثلا تراکنشهای مبلغ پایین، معرفی محصولات بانکی و ارائهی مشاورهی مالی اولیه به مشتریان.

فینتک و فنآوری نظارتی:

بیشتر فنآوریهای نظارتی یا همان RegTechها، خدمات و ابزارهایی هستند که از ابردادهها و رایانش ابری استفاده میکنند تا توانایی شرکتها را بر نظارت، گزارش و رعایت الزامات نظارتی تقویت کنند. این استارتاپها از هوش مصنوعی و تجزیهوتحلیل پیشگویانه استفاده میکنند تا انطباق تسکها را در شرکتها خودکار کنند، خطر کلاهبرداری را کاهش دهند و در احراز هویت و مدیریت آن به طور کامل عمل کنند.

با پیچیدهتر شدن مقررات بانکی جهانی، Regtechها به بانکها کمک میکنند ضمن کاهش هزینهی انطباق شفافیت و ثبات را افزایش دهند.

فینتک و بیومتریکها:

تکنولوژیهای بیومتریکی معمولا به عنوان هدفی نهایی و مقدس در حوزهی امنیت و امنیت دادهها شناخته میشوند. این تکنولوژیها از اسکن ویژگیهای منحصربهفرد افراد مثل اثر انگشت، صورت، صدا، شبکیهی چشم و… برای تایید هویت استفاده میکنند. بانکها با استفادهی بیشتر از دستگاههای هوشمند که مجهز به سنسورهای خوبی باشند، میتوانند بهتر از کاربران خود محافظت کنند و جلوی جرایم سایبری و سرقت هویت را بگیرند.

رابطهای برنامهنویسی و بانکداری باز:

در بین تمام زمینههای نوآوری که در این مقاله راجع به آنها صحبت شد، APIهای بانکداری باز ممکن است بیشترین تحول را در دنیای بانکداری سنتی ایجاد کنند. بانکها با ارائهی APIهای باز به مشتریان و شرکای تجاری خود شفافیت و دسترسی بیشتری به دادههای بانکی میدهند و با این کار آنها را تشویق میکنند زنجیرهی ارزش ایجاد کنند و خدمات جدیدی ارائه دهند.

تا همین چند وقت اخیر Banking-as-a-Service یا همان BaaS، تنها به پاسخ این سوال محدود میشد:

چگونه برای راهاندازی یک استارتاپ فینتک از APIهای باز استفاده کنیم، به طوریکه بتوانیم خدمات و محصولاتی جدید ارائه کنیم که باعث بهبود تجربه بانکی برای مصرف کنندگان شود و به این وسیله ارزشی جدید ایجاد کنیم.

در حال حاضر Banking-as-a-Platform یا BaaP به عنوان الگوی آیندهی بانکداری شناخته میشود که به بانکها اجازه میدهد خدمات و محصولات مختلفی را به مشتریان ارائه دهد. با این کار بانکها میتوانند خودشان دادههای کاربران را کنترل کنند و کیفیت خدماتی که روی پلتفرمشان ارائه میدهند را تضمین کنند.

پیشنهاد میشود بخوانید: Api یا رابط کاربردی برنامهنویسی بانکداری باز؛ چرا و چگونه؟

پیشبینی صنعت بانکداری در آینده:

صنعت بانکداری پیش از این هم تغییر و تحولات زیادی را تجربه کرده است.

فنآوریهایی مثل بانکداری موبایلی، پرداخت از طریق تلفنهمراه و بیومتریک تعداد افرادی که هر روز با بانکها و موسسات مالی خود ارتباط برقرار میکنند را تغییر داده است.

Blockchain و Cryptocurrency در سالهای اخیر به پدیدهای شناختهشده تبدیل شدهاند، هرچند پتانسیل واقعی آن برای ایجاد تحول در صنعت مالی هنوز ناشناخته باقی مانده است.

سایر فینتکهای کمتر دیده شده مثل Big Data، Reg tech، AI تغییراتی اساسی در مدل کسبوکار بانکها به ارمغان خواهند آورد.

بانکهای سنتی برای انطباق با موجهای جدید تحول باید سریع حرکت کنند.

سوالات متداول

در شبکههای اجتماعی به اشتراک بگذارید