چرا تحول دیجیتال برای بانکها و کسبوکارهای فینتکی حیاتی است؟

آخرین باری که برای یک کار بانکی در صف انتظار ایستادید را به خاطر دارید؟ در دنیای امروز که بسیاری از امور مالی با چند لمس روی گوشی هوشمند انجام میشود، بانکها و کسبوکارهای فینتکی با یک واقعیت غیرقابل انکار روبهرو هستند: تحول دیجیتال دیگر یک انتخاب تجملی نیست، بلکه یک ضرورت حیاتی برای بقاء و رشد در صنعت مالی است.

از اپلیکیشنهای بانکداری همراه گرفته تا ظهور نئوبانکها، الگوهای ارائه خدمات مالی به سرعت در حال دگرگونی است. بانکهای سنتی اگر خود را با این تغییرات وفق ندهند، بهزودی عرصه را به رقبای چابک فینتکی واگذار خواهند کرد که خدمات سریعتر، ارزانتر و مشتریمحورتری ارائه میکنند. به گفته متخصصان، در عصر دیجیتال بانکها دیگر نمیتوانند به روشهای قدیمی ادامه دهند. این موضوع نهتنها در بازارهای بینالمللی، بلکه در ایران نیز صادق است و تحول دیجیتال به اولویت راهبردی مدیران مالی تبدیل شده است. در این مقاله به تعریف تحول دیجیتال، دلایل حیاتی بودن آن برای بانکها و فینتکها، روندهای ایران و جهان، چالشهای موجود، پرسشهای متداول و در نهایت نتیجهگیری میپردازیم.

تحول دیجیتال چیست؟

تحول دیجیتال به زبان ساده یعنی بهکارگیری فناوریهای نوین دیجیتال برای تغییر بنیادین شیوه کار بانکها و ارائه خدمات به مشتریان. این مفهوم فراتر از راهاندازی یک وبسایت یا اپلیکیشن بانکی است. در تحول دیجیتال، بانکها فرآیندهای خود را بازطراحی میکنند، فرهنگ سازمانی را به سمت نوآوری سوق میدهند و از ابزارهایی مانند بانکداری همراه، پرداختهای آنلاین، هوش مصنوعی و بلاکچین بهره میگیرند تا خدمات مالی را متحول کنند. نتیجه این دگردیسی، ارائه خدمات شخصیسازیشدهتر، سریعتر و کارآمدتر به مشتریان و بهبود چشمگیر در عملکرد داخلی بانکها و کسبوکارهای مالی است. برای مثال، یک بانک دیجیتال ممکن است کاملا بدون شعبه فیزیکی فعالیت کند و تمامی عملیات افتتاح حساب، وامدهی و پرداخت را از طریق پلتفرمهای آنلاین انجام دهد. بنابراین تحول دیجیتال صرفا اتوماسیون خدمات فعلی نیست، بلکه بازآفرینی مدل کسبوکار بانکی بر پایه قابلیتهای دنیای دیجیتال است.

اهمیت و مزایای تحول دیجیتال در بانکداری و فینتک

دلایل متعددی وجود دارد که چرا تحول دیجیتال به یک الزام راهبردی برای بانکها و فینتکها تبدیل شده است. مهمترین این دلایل عبارتاند از:

- تغییر انتظارات مشتریان: مشتریان امروزی که به فناوری خو گرفتهاند، انتظار تجربهای سریع و ساده از خدمات مالی دارند. آنها میخواهند در هر ساعت از شبانهروز و از هر مکانی بتوانند تراکنشهای خود را انجام دهند. تحول دیجیتال به بانکها امکان میدهد این انتظارات را برآورده کرده و در بازار رقابتی امروز، رضایت مشتریان خود را حفظ کنند.

- ظهور رقبا و استارتاپهای فینتک: شرکتهای فینتکی نوآور با رویکرد دیجیتال وارد بازار شده و در حال متحول کردن چشمانداز بانکداری سنتی هستند. این استارتاپها محصولات و خدمات مالی دیجیتال-محور (مانند پرداخت موبایلی، ارائه تسهیلات آنلاین، مدیریت سرمایهگذاری خودکار و …) ارائه میکنند که به طور مستقیم با خدمات بانکهای سنتی رقابت میکند. برای اینکه بانکها بتوانند رقابت کنند، باید خود را متحول کرده و از فناوریهای جدید بهره بگیرند.

- تقویت امنیت و انطباق با مقررات: برخلاف تصور عمومی، تحول دیجیتال میتواند امنیت را در سیستمهای بانکی ارتقا دهد. با بهرهگیری از رمزنگاری پیشرفته، احراز هویت چندعاملی و سیستمهای تشخیص تقلب مبتنی بر هوش مصنوعی، بانکها بهتر میتوانند جلوی سوءاستفادهها را بگیرند.

- افزایش کارایی عملیاتی و کاهش هزینهها: تحول دیجیتال اغلب به سادهسازی فرایندها و حذف کارهای دستی وقتگیر منجر میشود. با اتوماسیون بسیاری از عملیات پشتصحنه، خطای انسانی کاهش یافته و سرعت پردازش بالا میرود. نتیجه مستقیم این امر کاهش هزینههای عملیاتی بانک و بهبود بهرهوری است.

- تجربه چند کاناله (Omnichannel): مشتری امروز انتظار دارد که تجربهای یکپارچه در تمامی کانالهای ارتباطی با بانک داشته باشد. تحول دیجیتال با یکپارچهسازی کانالها این امکان را میدهد که مشتری در هر زمان و با هر روشی، خدمات سازگار و پیوستهای دریافت کند.

در یک نگاه کلی، تحول دیجیتال موجب بهبود تجربه مشتری، نوآوری مستمر و چابکی سازمانی میشود. بانک یا شرکت فینتکی که این تحول را بهخوبی اجرا کند میتواند خدمات متمایز و بهتری ارائه دهد، در بازارهای جدید گسترش یابد و نسبت به رقبا یک سر و گردن بالاتر بایستد.

روندهای جهانی تحول دیجیتال در صنعت مالی

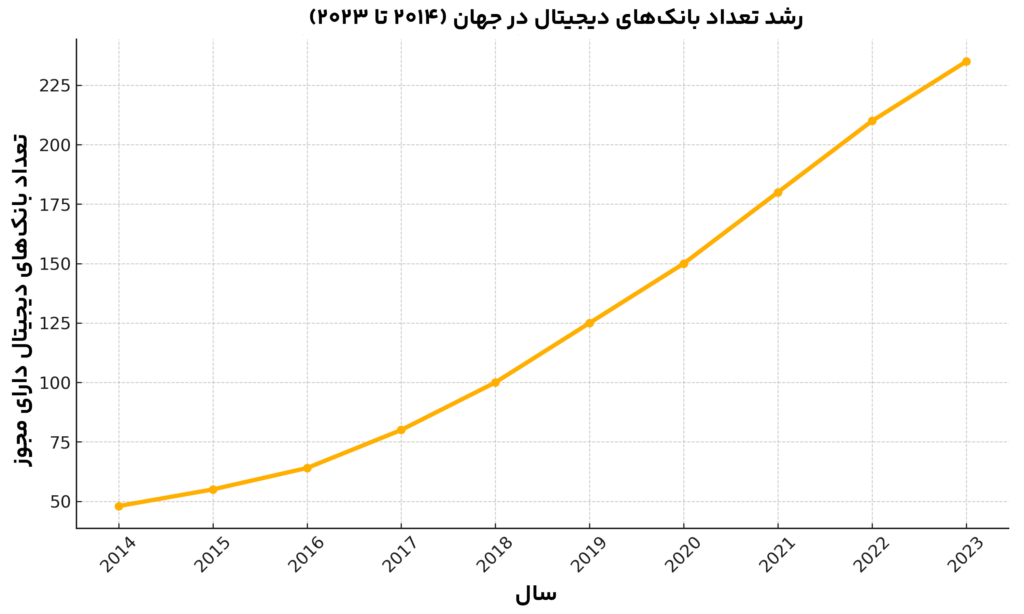

شمار بانکهای تمام دیجیتال از تنها ۴۸ بانک در سال ۲۰۱۴ به ۲۳۵ بانک در پایان سال ۲۰۲۳ افزایش یافته است. این روند صعودی خیرهکننده حاکی از آن است که بسیاری از کشورها با حمایت رگولاتورها و استقبال مشتریان، زمینه را برای ظهور بانکهای دیجیتال (بدون شعبه فیزیکی) فراهم کردهاند. رشد نئوبانکها به ویژه در آسیا و اروپا چشمگیر بوده است و برخی از این بانکهای دیجیتال ظرف مدت کوتاهی پس از تأسیس به سودآوری رسیدهاند.

در ایالات متحده و کانادا نیز دهها بانک دیجیتال جدید راهاندازی شده و مشتریان میلیون نفری جذب کردهاند. این آمارها پیام روشنی دارد: بانکداری دیجیتال به یک جریان اصلی در صنعت خدمات مالی جهان بدل شده است.

نتیجه چنین سیاستهایی، افزایش رقابت و نوآوری در ارائه خدمات مالی بوده است؛ به طوری که امروز در اروپا مشتریان میتوانند از نرمافزارهای فینتکی شخص ثالث برای مدیریت حسابهای بانکی خود استفاده کنند یا پرداختها را بدون واسطه بانک انجام دهند. در دیگر کشورها نیز رویکردهای مشابهی در حال شکلگیری است که همگی تحول دیجیتال را شتاب میدهند. از منظر پذیرش مشتریان، رفتار کاربران بانکداری در جهان به سرعت به سمت دیجیتالشدن پیش میرود. بر اساس یک آمار در آمریکا، حدود ۷۱٪ از مردم ترجیح میدهند امور بانکی خود را به طور عمده از طریق کانالهای آنلاین یا موبایل انجام دهند و کمتر از ۲۰٪ استفاده از شعبههای حضوری را در اولویت قرار میدهند.

این تغییر رفتار که در بسیاری از کشورهای دیگر نیز مشاهده میشود، بانکها را وادار کرده است تا سرمایهگذاری هنگفتی روی توسعه پلتفرمهای دیجیتال انجام دهند. برای مثال، بانکهای بزرگ جهانی طی سالهای اخیر میلیاردها دلار صرف فناوری ابری، هوش مصنوعی و زیرساختهای API کردهاند تا خدمات خود را مدرن کنند. حتی شرکتهای غیربانکی مانند اپل، آمازون و گوگل نیز با ارائه کارتهای اعتباری یا کیفپولهای دیجیتال به عرصه خدمات مالی وارد شدهاند و مرز بین بانک سنتی و شرکت فناوری را کمرنگ کردهاند. در مجموع، در بازارهای بینالمللی تحول دیجیتال با سرعت در حال پیشروی است و بانکهایی که پیشگام این مسیر باشند میتوانند در مقیاس جهانی رشد کنند.

تحول دیجیتال در بانکداری و فینتک ایران

تحول دیجیتال در ایران نیز به اندازه سایر نقاط دنیا حائز اهمیت است، هرچند شرایط و بسترهای آن دارای ویژگیهای خاص خود است. نظام بانکی ایران طی دو دهه گذشته در حوزه بانکداری الکترونیک پیشرفت قابل توجهی داشته و امروز بخش اعظم تراکنشهای مالی مردم به صورت دیجیتال انجام میشود. برای نمونه، شبکه ملی پرداخت شاپرک در سال مالی گذشته نزدیک به ۳۹ میلیارد تراکنش الکترونیکی را پردازش کرده است.

این رقم خیرهکننده، نفوذ گسترده پرداخت دیجیتال در زندگی روزمره ایرانیان را نشان میدهد. طبق گزارش بانک جهانی نیز حدود ۸۰٪ افراد بالغ در ایران از انواع روشهای پرداخت الکترونیک استفاده میکنند.

این یعنی اغلب مردم حداقل یکبار تجربه پرداخت غیرنقدی از طریق کارت بانکی، اپلیکیشن موبایلی یا ابزارهای آنلاین را داشتهاند. چنین آماری نشان میدهد که زیرساختها و فرهنگ استفاده از خدمات دیجیتال در میان مشتریان ایرانی تا حد زیادی شکل گرفته و آماده پذیرش نوآوریهای بیشتر است. در حوزه عرضه خدمات مالی نیز بانکهای ایران در سالهای اخیر حرکت به سوی تحول دیجیتال را آغاز کردهاند. بسیاری از بانکهای بزرگ کشور سرمایهگذاری سنگینی روی توسعه سامانههای بانکداری متمرکز (Core Banking) جدید، اپلیکیشنهای همراه، اینترنت بانکهای نسل جدید و خدمات بانکداری باز انجام دادهاند.

بسیاری از بانکها پروژههای ادغام سیستمهای سنتی در سامانههای آنلاین را آغاز کرده یا در دست برنامهریزی دارند. از منظر خدمات مشتریمحور، برخی بانکهای ایرانی به راهاندازی نئوبانکها یا شعب دیجیتال روی آوردهاند. برای مثال، طی یکی دو سال گذشته چندین پلتفرم بانکداری کاملا دیجیتال با حمایت بانکهای معتبر کشور عرضه شدهاند (مانند ویپاد که با حمایت بانک پاسارگاد توسعه پیدا کرده است) که افتتاح حساب آنلاین، ارائه کارت بانکی دیجیتال و سرویسهایی نظیر پرداخت P2P و وامدهی بدون نیاز به حضور فرد را میسر کردهاند. در کنار بانکها، شرکتهای فینتک ایرانی نیز رشد قابل توجهی داشتهاند و نوآوریهایی در حوزههایی چون پرداختیاری، کیف پول الکترونیکی، تسهیلات آنلاین، رمزارز و … به ارمغان آوردهاند.

بر اساس آمارهای بازار، بخش پرداخت دیجیتال با ارزش تراکنشی حدود ۲۲ میلیارد دلار در سال ۲۰۲۲ بزرگترین بخش صنعت فینتک ایران بوده است و بخش نئوبانک نیز تا سال ۲۰۲۳ رشد درآمدی نزدیک به ۴۵٪ را ثبت کرده است.

این ارقام گواهی بر پتانسیل بالای بازار ایران برای پذیرش خدمات مالی دیجیتال است. البته حرکت به سوی تحول دیجیتال در ایران با چالشهایی نیز همراه است. یکی از موانع، محدودیتهای ناشی از تحریمهای بینالمللی است که دسترسی بانکها به برخی فناوریها یا مشارکتهای جهانی را دشوار کرده است. با این حال، همین چالش به عاملی برای اتکاء به توان داخلی بدل شده و منجر به شکلگیری سامانههای بومی نظیر شبکه شتاب و شاپرک شده است که اکنون ستون فقرات بانکداری الکترونیک کشور محسوب میشوند. چالش دیگر، مقرراتگذاری است. واقعیت این است که رگولاتورهای ایرانی رویکرد محتاطانهای در قبال نوآوریهای مالی داشتهاند، اما طی سالهای اخیر نشانههای مثبتی از تغییر در این زمینه دیده میشود. بانک مرکزی ایران نقشه راهی تحت عنوان راهبرد بانکداری ۱۴۰۴ ترسیم کرده که بر ایجاد اکوسیستم نوآوری مالی تاکید دارد و حتی پیشنهاد تشکیل یک نهاد نظارتی ویژه برای فینتکها را مطرح کرده است.

در مجموع، ایران اگرچه قدری دیرتر از برخی کشورهای پیشرفته وارد عرصه تحول دیجیتال بانکی شده، اما با سرمایهگذاری بانکها، استقبال مشتریان و حمایت تدریجی رگولاتور، مسیر خود را به سمت بانکداری دیجیتال هموار میکند.

چالشها و ملاحظات در مسیر تحول دیجیتال

تحول دیجیتال با تمام مزایا و ضرورتهایش، پروژهای پیچیده و پرچالش برای سازمانهای مالی است. در این مسیر چند عامل بازدارنده وجود دارد که باید به دقت مدیریت شوند:

- سیستمهای قدیمی (Legacy Systems): بسیاری از بانکهای قدیمی بر بستر سیستمهای کامپیوتری چند دهه قبل فعالیت میکنند. این زیرساختهای قدیمی انعطافپذیری کمی برای اتصال به پلتفرمهای مدرن دارند و تبدیل کردن آنها به سیستمهای نوین زمانبر و هزینهبر است. بنابراین، یکی از چالشهای کلیدی، نوسازی زیرساخت IT و مهاجرت تدریجی به پلتفرمهای انعطافپذیر مبتنی بر خدمات ابری و API است.

- مقاومت فرهنگی در سازمان: تحول دیجیتال تنها نصب یک نرمافزار جدید نیست، بلکه مستلزم تغییر فرهنگ سازمانی و پذیرش روشهای کاری تازه است. ممکن است برخی کارکنان بانک در برابر تغییر فرایندهای جاافتاده یا یادگیری مهارتهای دیجیتال مقاومت نشان دهند. برای غلبه بر این مشکل، آموزش مستمر نیروی انسانی، تبیین چشمانداز تحول برای کارکنان و ایجاد فرهنگ نوآوری و چابکی در تمام سطوح سازمان ضروری است.

- هزینهها و بازگشت سرمایه: اجرای پروژههای بزرگ فناوری (مانند استقرار سامانه بانکداری متمرکز جدید یا پلتفرم بانکداری دیجیتال) سرمایهگذاری اولیه قابل توجهی میطلبد. توجیه اقتصادی این مخارج برای مدیران ارشد همیشه آسان نیست، به خصوص اگر بازگشت سرمایه در کوتاهمدت ملموس نباشد. راهکار، اتخاذ رویکرد گامبهگام در تحول دیجیتال است. این یعنی پروژهها به فازهای کوچکتر با نتایج قابل اندازهگیری تقسیم شوند تا موفقیتهای تدریجی، ارزش تحول را نشان دهد و حمایت ادامهدار مدیریت ارشد را جلب کند.

- امنیت و حریم خصوصی: هر چه خدمات یک بانک دیجیتالتر شود، سطح حمله سایبری بالقوه گستردهتری پیدا میکند. مهاجمان سایبری ممکن است به سیستمهای آنلاین، اپلیکیشنها یا APIهای بانک حمله کنند. همچنین حفظ حریم خصوصی دادههای مشتریان در محیط دیجیتال یک دغدغه جدی است. به همین دلیل، همگام با پیادهسازی فناوریهای جدید، بانکها باید در امنیت سایبری نیز سرمایهگذاری کنند. این سرمایهگذاری خود را در قالب پیادهسازی رمزنگاری،توسعه سامانههای پیشرفته کشف نفوذ و استخدام متخصصین امنیت انجام میشود.

- مقررات و انطباق: نهادهای نظارتی مالی در ایران و جهان چارچوبهای سختگیرانهای برای حفظ ثبات مالی و حقوق مشتریان دارند. هر راهکار دیجیتال نوآورانه باید با این مقررات تطبیق داده شود. گاهی مقررات موجود با فناوریهای جدید سازگار نیست و نیاز به بهروزرسانی یا تفسیر دارد. تعامل نزدیک با رگولاتور، مشارکت در سندباکسهای نظارتی و شفافسازی طرحها برای قانونگذار میتواند به حل این مشکل کمک کند. خوشبختانه، بسیاری از رگولاتورها نیز به اهمیت تحول دیجیتال پی بردهاند و در تلاشاند مقررات را متناسب با نوآوریهای مالی انعطافپذیرتر کنند. با وجود تمامی این چالشها، تجربه بانکهای پیشرو نشان میدهد که موانع قابل رفع هستند.

راهحل کلیدی، داشتن یک نقشه راه تحول دیجیتال مدون و مرحلهای است. بهطوریکه هر مرحله شامل اهداف مشخص، ارزیابی ریسک و برنامه مدیریت تغییر باشد. همچنین همکاری با شرکتهای فناور و شریک شدن با فینتکها میتواند سرعت و کیفیت پیادهسازی تحول را بهبود بخشد. در نهایت، بانکها باید تحول دیجیتال را نه یک پروژه موقتی، بلکه یک سفر دائمی ببینند که برای موفقیت در آن، استمرار در نوآوری و بهبود مداوم ضرورت دارد.

تحول دیجیتال، شرط لازم برای بقاء

صنعت مالی در میانه یک دگرگونی بنیادین قرار دارد. تحول دیجیتال دیگر یک گزینه اختیاری نیست، بلکه شرط لازم برای ادامه حیات و موفقیت بانکها و کسبوکارهای فینتکی در دنیای نوین است. بانکها با پذیرش فناوریهای نو و نوآوری در مدل کسبوکار خود میتوانند به سطح جدیدی از کارایی و رضایت مشتری دست یابند. در نقطه مقابل، مؤسساتی که در برابر این تغییر مقاومت کنند به تدریج از صحنه رقابت کنار خواهند رفت. آنچه اهمیت دارد اتخاذ رویکردی فعال در پیشبرد تحول است.

در ایران نیز با اینکه چالشهای خاصی وجود دارد، جهتگیری کلی نظام بانکی و مالی به سوی دیجیتالیشدن امیدوارکننده است. بانکها و فینتکهای ایرانی در صورت بهرهگیری از فرصتها و غلبه بر موانع میتوانند دستاوردهای بزرگی از این تحول کسب کنند. در نهایت، برندگان حقیقی تحول دیجیتال، مشتریان خواهند بود که به خدمات مالی سریعتر، ارزانتر و مطابق نیازهای خود دسترسی پیدا میکنند. به بیان ساده، تحول دیجیتال پلی به آینده بانکداری است و عبور از آن برای همه بازیگران این صنعت حیاتی است. بانکها و فینتکهایی که امروز این مسیر را هموار میکنند، فردا رهبران بازار مالی خواهند بود. تحول دیجیتال دیگر یک انتخاب نیست، بلکه شرط بقاء و پیشرفت در دنیای بانکداری مدرن است.

منظور از تحول دیجیتال در بانکداری، استفاده جامع از فناوریهای دیجیتال برای بازنگری اساسی در عملیات بانک و نحوه ارائه خدمات مالی است. برخلاف بانکداری الکترونیک سنتی که صرفاً افزودن کانالهای آنلاین به خدمات موجود بود، تحول دیجیتال کل مدل کسبوکار بانک را متحول میکند و تجربهای نوین برای مشتری خلق مینماید.

زیرا در عصر حاضر انتظارات مشتریان تغییر کرده و رقابت شدت یافته است. بانکها و موسسات مالی برای بقاء و رشد ناچارند خدمات خود را مطابق خواست مشتریان امروزی (که سرعت، کیفیت و دسترسی آسان میخواهند) ارائه دهند. تحول دیجیتال به آنها امکان میدهد کارایی عملیاتی خود را بالا ببرند، خدمات نوآورانه عرضه کنند و در برابر رقبای فناور عقب نمانند. بدون تحول دیجیتال، بانکها به تدریج مشتریان خود را از دست خواهند داد و جایگاهشان تضعیف میشود.

مهمترین چالشها شامل قدیمی بودن سیستمهای فعلی بانکها (که بهروزرسانی آنها دشوار است)، مقاومت برخی کارکنان در برابر تغییرات، هزینهبر بودن پروژههای فناوری، ریسکهای امنیت سایبری و ابهامات مقرراتی است. هر یک از این موارد میتواند سرعت و موفقیت تحول را تحت تأثیر قرار دهد. بانکها با برنامهریزی دقیق، آموزش نیروها، تقویت امنیت و تعامل نزدیک با رگولاتور میتوانند بر این چالشها غلبه کنند.

فینتکها (استارتاپهای فناوری مالی) نقش محرک و همکار را ایفا میکنند. از یک سو با نوآوریهای خود بانکهای سنتی را به چالش میکشند و آنها را وادار به بهبود و تحول میکنند. از سوی دیگر، بسیاری از بانکها از طریق همکاری یا سرمایهگذاری در فینتکها تحول دیجیتال را سرعت میبخشند. فینتکها میتوانند خدمات نوینی (مثل پرداختهای موبایلی، وامدهی آنلاین، مدیریت ثروت خودکار و غیره) به بانکها ارائه دهند یا زیرساختهای فناوری مورد نیاز آنها را تامین کنند. بنابراین فینتکها هم رقیب تحولساز و هم شریک استراتژیک بانکها در مسیر دیجیتالی شدن هستند.

الزاما خیر. هرچند تعداد و نقش شعب بانکی در اثر دیجیتالیشدن در حال تغییر است، اما تحول دیجیتال بیشتر درباره تغییر کارکرد شعب است نه حذف کامل آنها. شعب فیزیکی در آینده بیشتر به مراکز مشاوره مالی و ارائه خدمات تخصصی تبدیل میشوند و کارهای معمول (مانند انتقال وجه یا پرداخت قبض) که اکنون آنلاین انجام میشود، کمتر در شعب انجام خواهد شد. برخی بانکها ممکن است تعداد شعب خود را کاهش دهند یا شعب تمامدیجیتال ایجاد کنند، اما همچنان حضور فیزیکی به عنوان مکملی برای کانالهای دیجیتال به خصوص برای گروهی از مشتریان یا خدمات پیچیده، حفظ خواهد شد.

در شبکههای اجتماعی به اشتراک بگذارید