حساب دیجیتال چیست و چه کاربردی برای کسبوکارها دارد؟

در عصر تحول دیجیتال، امور بانکی و مالی نیز دستخوش تغییرات اساسی شدهاند. دیگر نیازی نیست برای انجام بسیاری از تراکنشهای مالی به صورت حضوری به بانک مراجعه کنیم؛ اکنون حسابهای دیجیتال این امکان را فراهم کردهاند که با چند کلیک و از طریق اینترنت، عملیات مالی را انجام دهیم. احتمالا این سوال برای شما پیش آمده که حساب دیجیتال چیست و استفاده از آن چه مزایا و کاربردهایی برای کسبوکارها دارد؟ در این مقاله قصد داریم به زبان ساده، مفهوم حساب دیجیتال را توضیح دهیم و نشان دهیم چگونه کسبوکارهای امروزی میتوانند از این ابزار نوین برای بهبود عملکرد مالی خود بهره ببرند.

حساب دیجیتال چیست؟

حساب دیجیتال نوعی حساب بانکی یا کیف پول الکترونیکی است که به صورت آنلاین و بدون نیاز به حضور فیزیکی در بانک افتتاح و مدیریت میشود. به بیان ساده، حساب دیجیتال همان حساب بانکی شما است که تمامی فرآیندهای افتتاح، شارژ، انتقال وجه و مدیریت موجودی آن از طریق اینترنت و سامانههای دیجیتال انجام میگیرد. این حساب میتواند معادل یک حساب مجازی یا کیف پول دیجیتال برای کسبوکار شما عمل کند که در پلتفرمهای آنلاین یا اپلیکیشنهای مالی نگهداری میشود.

موجودی این حساب دیجیتال قابل استفاده برای پرداختهای اینترنتی، نقلوانتقالهای درونبرنامهای یا حتی تسویهحساب با حسابهای بانکی سنتی است. برخلاف حسابهای سنتی، افتتاح حساب دیجیتال معمولا طی چند دقیقه و با ارائه اطلاعات هویتی و مدارک به صورت الکترونیکی انجام میشود و نیازی به تکمیل فرمهای کاغذی یا مراجعه حضوری ندارد. از نظر ساختار، حساب دیجیتال اغلب توسط یک بانک یا پلتفرم فینتک پشتیبانی میشود و تحت مقررات بانکداری قرار دارد، اما دسترسی به آن از طریق واسطهای برنامهنویسی کاربردی (API) یا پنلهای آنلاین صورت میگیرد.

به عنوان مثال بانکهای پیشرو یا استارتاپهای فینتک برای مشتریان خود یک محیط بانکداری دیجیتال فراهم کردهاند که در آن هر کاربر یک حساب دیجیتال اختصاصی دارد. این حساب دیجیتال امکان انجام تراکنشهای مالی مختلف را بدون مراجعه به شعب بانک مهیا میکند و به خصوص برای کسبوکارهای آنلاین بسیار کارگشا است.

روند رشد و پذیرش حسابهای دیجیتال

حسابهای دیجیتال در سالهای اخیر با سرعت چشمگیری در سراسر جهان رواج یافتهاند. استقبال گسترده کاربران و کسبوکارها از بانکداری دیجیتال، باعث رشد تصاعدی تعداد حسابهای آنلاین شده است. این روند بخشی از تحول بزرگتر بانکداری دیجیتال است که به موجب آن مردم ترجیح میدهند بیشتر امور مالی خود را از طریق اینترنت و موبایل انجام دهند تا روشهای سنتی. آمارهای جهانی بیانگر آن است که استفاده از حسابهای دیجیتال به سرعت در حال افزایش است و میلیاردها نفر در سراسر دنیا اکنون از خدمات بانکداری آنلاین بهره میگیرند.

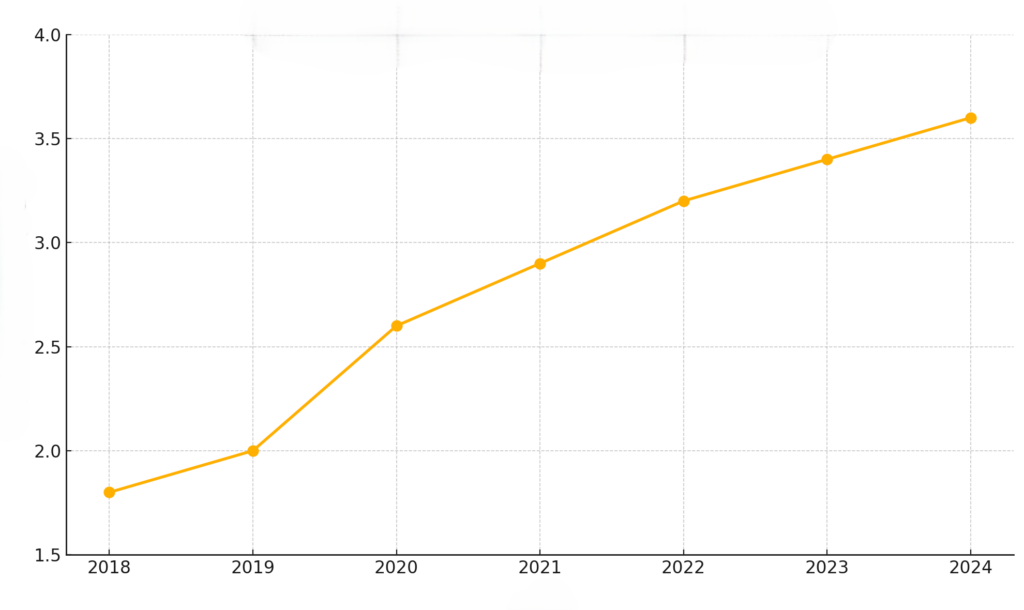

نمودار ۱: رشد تعداد کاربران بانکداری دیجیتال در جهان طی سالهای اخیر.

همانطور که مشاهده میشود تعداد کاربران از حدود ۱٫۸ میلیارد نفر در سال ۲۰۱۸ به ۲٫۵ میلیارد نفر در سال ۲۰۲۰ افزایش یافته و پیشبینی میشود تا سال ۲۰۲۴ به حدود ۳٫۶ میلیارد نفر برسد. این رشد چشمگیر نشان میدهد که کسبوکارها و افراد به طور فزایندهای در حال پذیرش حسابهای دیجیتال و خدمات بانکداری آنلاین هستند و این روند هر سال شتاب بیشتری میگیرد.

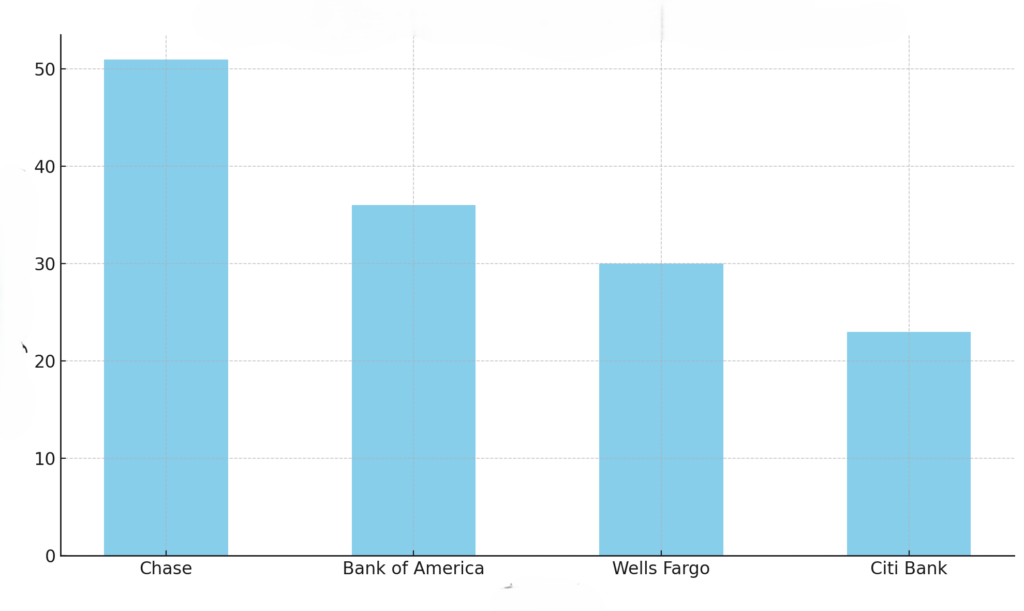

جالب است بدانید بسیاری از بانکهای بزرگ دنیا نیز میلیونها کاربر فعال در بستر دیجیتال دارند. به عنوان نمونه، بانکهای مطرح ایالات متحده دهها میلیون مشتری دارند که امور بانکی خود را کاملا به صورت آنلاین یا از طریق اپلیکیشن انجام میدهند. این امر نشان میدهد بانکها برای پاسخگویی به نیاز مشتریان، سرمایهگذاری عظیمی روی توسعه خدمات دیجیتال انجام دادهاند. طبق آمار منتشر شده، بانک جی.پی.مورگان چیس بیش از ۵۱ میلیون کاربر آنلاین دارد و بانک آمریکا حدود ۳۶ میلیون کاربر آنلاین را خدماترسانی میکند. سایر بانکهای بزرگ مثل ولز فارگو و سیتیبانک نیز به ترتیب حدود ۳۰ و ۲۳ میلیون کاربر آنلاین دارند که از خدمات بانکداری دیجیتال این بانکها استفاده میکنند.

نمودار ۲: تعداد کاربران بانکداری دیجیتال در برخی از بانکهای مطرح دنیا (ارقام به میلیون نفر).

این نمودار نشان میدهد بانکهای بزرگ میلیونها مشتری دارند که به صورت دیجیتال از خدمات بانکی استفاده میکنند. چنین آماری حاکی از آن است که حساب دیجیتال و سرویسهای آنلاین بانکی به بخش جداییناپذیری از صنعت بانکداری تبدیل شدهاند و مشتریان نیز به خاطر سهولت و سرعت، استقبال گستردهای از آنها کردهاند. در ایران نیز روند مشابهی هرچند با سرعت کمتر در جریان است. بانکها و شرکتهای فینتک داخلی به سمت ارائه حسابهای دیجیتال و کیفپولهای الکترونیکی حرکت کردهاند.

بانک پاسارگاد به عنوان یکی از بانکهای پیشرو، سرویس «حساب دیجیتال پاسارگاد» را از طریق پلتفرم پادیوم عرضه کرده است تا کسبوکارهای ایرانی بتوانند از مزایای حساب دیجیتال بهرهمند شوند. به طور کلی، رشد روزافزون استفاده از حسابهای دیجیتال در سراسر جهان نشان میدهد که آینده بانکداری در اختیار خدمات آنلاین و مجازی است.

مزایای حساب دیجیتال برای کسبوکارها

استفاده از حساب دیجیتال میتواند تحول بزرگی در مدیریت مالی کسبوکارها ایجاد کند و مزایای متعددی نسبت به روشهای سنتی بانکداری دارد. در ادامه به برخی از مهمترین مزایایی که حسابهای دیجیتال برای کسبوکارها به همراه دارند اشاره میکنیم:

انتقال وجه سریع و بدون کارمزد

با حسابهای دیجیتال، کسبوکارها میتوانند وجوه را به سادگی و بدون هزینه بین حسابهای خود یا حساب مشتریان منتقل کنند. برخلاف روشهای قدیمی که معمولا برای هر تراکنش کارمزد بانکی دریافت میشود، انتقال داخلی بین حسابهای دیجیتال (مثلا کیف پولهای یک پلتفرم) غالبا رایگان است یا کارمزدی ناچیز دارد. این مزیت به ویژه برای کسبوکارهایی که تراکنشهای خرد و پرتعداد دارند (مثلا فروشگاههای آنلاین یا پلتفرمهای خدمات اشتراکی) بسیار ارزشمند است و در بلندمدت صرفهجویی مالی محسوسی ایجاد میکند.

تسهیم خودکار درآمد بین شرکا

بسیاری از کسبوکارها دارای چند شریک تجاری یا ذینفع در درآمد خود هستند. به کمک حساب دیجیتال، میتوان فرایند تقسیم درآمد را به طور خودکار انجام داد. به عنوان مثال، وقتی مشتری در یک پلتفرم آنلاین پرداختی انجام میدهد، سیستم حساب دیجیتال میتواند بلافاصله سهم هر یک از شرکا را محاسبه کرده و به حساب دیجیتال اختصاصی آنها واریز کند. بدین ترتیب نیازی به محاسبات دستی و انتقالهای جداگانه نخواهد بود و اختلافات مالی نیز به حداقل میرسد.

تسویه آنی و دلخواه وجوه

در شیوههای سنتی، واریز وجه حاصل از فروشهای روزانه به حساب کسبوکار ممکن است ۲۴ ساعت یا بیشتر زمان ببرد. اما با سرویسهای حساب دیجیتال، امکان تسویه حساب آنی فراهم است. کسبوکار میتواند هر زمان که صلاح بداند (مثلا در پایان هر روز یا حتی چند بار در روز) موجودی حساب دیجیتال خود را به حساب بانکی اصلیاش منتقل کند. این انعطاف در زمانبندی تسویه باعث بهبود جریان نقدینگی کسبوکار میشود و انتظار طولانی برای دریافت وجوه فروش را از بین میبرد.

دسترسی ۲۴/۷ و عملیات بدون محدودیت

حسابهای دیجیتال وابسته به شعب فیزیکی نیستند؛ بنابراین محدودیت ساعت کاری بانک در آنها معنا ندارد. کسبوکار و مشتریانش میتوانند هفت روز هفته و ۲۴ ساعت شبانهروز تراکنشهای مالی را انجام دهند. برای نمونه، یک فروشگاه آنلاین میتواند در نیمهشب وجه سفارشهای دریافتی را به حساب خود منتقل کند یا پرداختهای مشتریان را لحظهای ثبت کند. این انعطافپذیری زمانی به کسبوکارها اجازه میدهد خدمات بهتری به مشتریان ارائه کنند و عملیات مالی را در هر زمان که نیاز بود انجام دهند.

مدیریت آسانتر و سفارشیسازی فرآیندهای مالی

سامانههای حساب دیجیتال معمولا ابزارهای متعددی برای نظارت و مدیریت تراکنشها در اختیار کسبوکار قرار میدهند. از گزارشهای تفصیلی گرفته تا امکان تعیین سطوح دسترسی برای کارکنان مالی، همگی باعث بهبود کنترل داخلی میشود. علاوه بر این، کسبوکارهای نوپا و فناوریمحور میتوانند با استفاده از APIهای بانکی، حساب دیجیتال خود را مستقیما در نرمافزارها و پلتفرمهایشان یکپارچه کنند. برای مثال، سرویس حساب دیجیتال پادیوم این امکان را فراهم کرده که کسبوکارها حساب دیجیتال پاسارگاد را به صورت یک ویژگی در سامانههای خود ادغام و تراکنشها را به شکل دلخواه خود مدیریت کنند. نتیجه این است که امور بانکی به صورت سفارشیشده و خودکار انجام میشود و نیاز به مداخلههای دستی کاهش مییابد.

با در نظر گرفتن این مزایا، روشن است که چرا حسابهای دیجیتال برای کسبوکارهای مدرن جذاب هستند. کاهش هزینهها، افزایش سرعت عملیات مالی و فراهم شدن امکانات انعطافپذیر، همگی به بهبود بهرهوری شرکتها کمک میکنند. همچنین از دید مشتریان یک کسبوکار، استفاده از بسترهای پرداخت دیجیتال (مثلا کیف پول اختصاصی آن کسبوکار) تجربه خرید را آسانتر و لذتبخشتر میکند. در بخش بعد، به برخی پرسشهای متداول درباره حساب دیجیتال پاسخ میدهیم تا ابهامات احتمالی در این زمینه برطرف شود.

حساب دیجیتال، فراتر از یک حساب بانکی

در دنیای پرشتاب امروز، دیجیتالی شدن خدمات مالی یک ضرورت برای کسبوکارها به شمار میرود. در پاسخ به این نیاز، حساب دیجیتال به عنوان راهکاری نوین ظهور کرده است که انجام تراکنشهای بانکی را برای کسبوکارها و مشتریانشان آسانتر، سریعتر و کمهزینهتر میکند. با بهرهگیری از حسابهای دیجیتال، شرکتها میتوانند ضمن صرفهجویی در زمان و هزینه، تجربه بهتری را نیز به مشتریان ارائه دهند. مزایایی چون انتقال وجه فوری بدون کارمزد، دسترسی شبانهروزی، تسویه انعطافپذیر و امکان یکپارچهسازی با سیستمهای داخلی، باعث شده است حساب دیجیتال به ابزاری کارآمد برای مدیریت مالی کسبوکارهای مدرن تبدیل شود.

در کشور ما نیز حرکت به سمت بانکداری دیجیتال آغاز شده و پلتفرمهایی نظیر پادیوم با ارائه سرویس حساب دیجیتال پاسارگاد تلاش میکنند این فناوری را در اختیار کسبوکارهای ایرانی قرار دهند. اگر شما هم صاحب یک کسبوکار هستید، با بهرهگیری از چنین سرویسهایی میتوانید امور مالی خود را متحول کنید. به طور خلاصه، حساب دیجیتال پلی است میان نیازهای مالی کسبوکارهای امروزی و خدمات بانکی قرن بیستویکمی – پلی که عبور از آن به معنای ورود به دنیایی از سرعت، دقت و سهولت در مدیریت مالی است. با توجه به شتاب تحول دیجیتال در صنعت بانکداری، اکنون بهترین زمان برای بهرهگیری از مزایای حساب دیجیتال در کسبوکار شما است تا یک گام جلوتر از رقبا باشید و رضایت بیشتر مشتریان را جلب کنید.

در شبکههای اجتماعی به اشتراک بگذارید